资讯会员登录

×

三大联盟未来四周取消34个航次,跨太平洋航线集装箱运价大跌1/4!

根据德迅seaexplorer船舶监控平台最新报告,由于各大洲港口拥堵、恶劣天气或船舶问题面临运营中断,全球主要承运人有595艘船舶停泊在港口外等待泊位。

截止11月8日全球港口拥堵情况:(红点代表船舶群,橙色代表拥堵或运营中断的港口)

不过好消息是,即期费率普遍已见顶,预计未来几周东西航线费率将趋于稳定。据Freightos波罗的海指数显示,最近几天东行跨太平洋集装箱平均运价下降了四分之一。

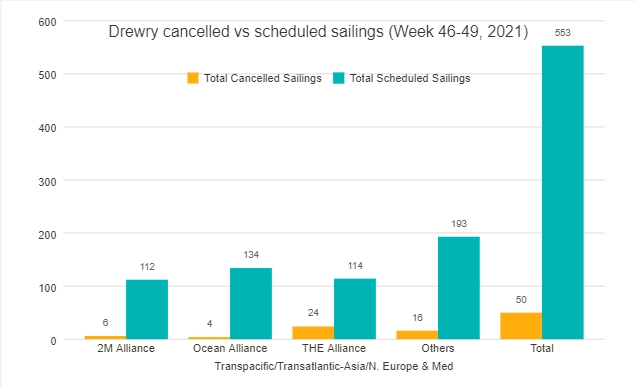

三大联盟未来四周取消34个航次!

德鲁里12日的最新报告,在跨太平洋、跨大西洋、亚洲至北欧和地中海等主要航线的546个航次中,第46周至49周期间宣布取消的航次已达50个,取消率为9%。

根据德鲁里上期数据,在此期间,76%的空白航行将发生在跨太平洋东向贸易航线中。

在接下来的4周内,THE联盟宣布取消24航次,其次是2M和海洋联盟,分别宣布取消6个和4个航次。

很明显,全球供应链危机不会在短期内自行解决。港口拥堵是一种全球现象,导致船期严重延误,并迫使承运人跳港。

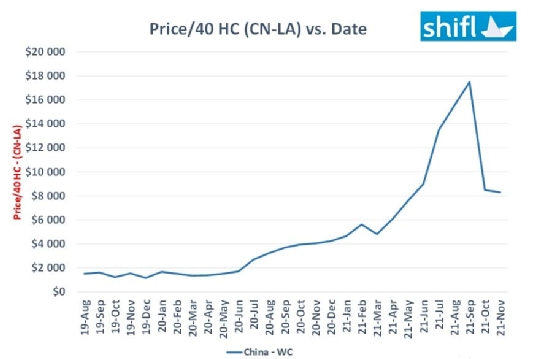

跨太平洋航线集装箱运价指数出现2年来最大跌幅

据Freightos波罗的海指数显示,最近几天东行跨太平洋集装箱平均运价下降了四分之一。

11月2日至11月8日,仅一周的时间,从中国到美国西海岸的集装箱运费下降了4,806美元,占11月2日价格的26%,落至每FEU13,924美元。

从中国到美国东海岸的平均运价则下降了20%,至每FEU15,865美元,均为从中国到美国的集装箱运价两年来的最大跌幅。

从shifl的统计数据来看,上一次出现这一水平还在今年的7月中旬,那时候大量的托运人都在准备为圣诞节囤货。

根据Freightos的说法,当时由于美国消费者在商品上的支出增加,7月份的最后两周运价上涨了70%,是过去18个月以来的最大涨幅。

Freightos研究主管JudahLevine表示:“高额附加费是今年7月价格飙升的主要因素,但是自今年6月以来,开始有报道称,许多跨太平洋航班的舱位预订可以在不支付高额附加费的情况下完成,于是需求开始上升。同时,持续的港口拥堵、低库存也使运价保持坚挺。”

从峰值开始下跌,但运价水平仍会保持高位

航运新闻网站Splash调查了多位航运分析师,得出结论:集装箱现货价格正在下降,在2021年剩余的一个多月,不太可能看到任何明显的上涨。

分析师们说,班轮运输今年的利润有望超过1500亿美元,是之前最好成绩的五倍多。然而,随着旺季的过去,班轮公司专注于让更多的客户与其签订长期合同,集装箱运输现货市场的价格因此进入“自由落体状态”。

德鲁里的SimonHeaney表示:“我们认为现货运价可能会在今年余下的时间里继续下滑,但它们仍在高位,所以明年的合同价格仍然不会很低。”

PeterSand说:“全球平均现货运价现在已经从峰值开始下跌,除非有另一个黑天鹅事件发生,否则不会发生转变。”

一家货代公司的创始人评论说:“假日购物热潮似乎已经结束,已经订购的货物都装在美国港口外、船舶上的成千上万个集装箱内,现货市场上的运价下降会持续到十一月结束。”

苏公网安备:

苏公网安备:

{kind=link}