资讯会员登录

×

“双十一”服装销量远超十月9倍!“双拉尼娜”气候下寒潮涌入,纺织人的行情又要来了?

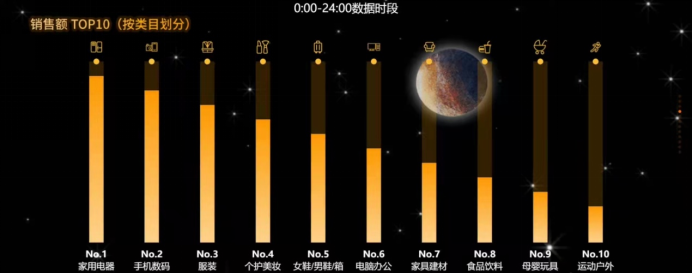

“双十一”已经过去,今年的双十一似乎并没有往年那么热闹,曾经的实时成交额数据也不见了踪迹,截止11月12日零点,天猫双十一总成交额定格在5403亿元,京东双十一总成交额定格在3491亿元。根据第三方数据统计“双十一”当天,服装品类成交额排名第三!

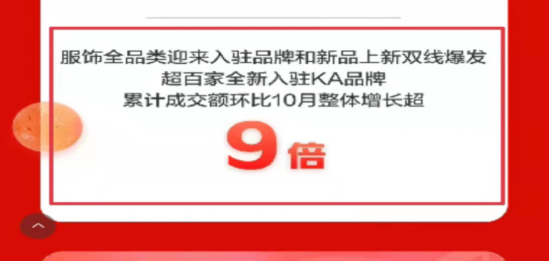

双十一期间京东的服装成交额更是超过了十月份的9倍!而在天猫这边,随着长辈版的淘宝上线,今年不少“银发族”也加入了这场购物狂欢之中,在他们的购物清单里:羽绒服、毛呢外套也是名列前三!

“双拉尼娜”气候

自11月4日起,寒潮对我国的影响正式拉开帷幕,社会对防寒服需求高涨,拉动了冬装的销售,而由于羽绒服等衣物价格较高,第四季度往往也是服装企业获得收入较高的一个时期。

正是由于终端服装自带的属性,纺织行业一直是一个看天吃饭的行业,今年作为一个“双拉尼娜”年,气温会比往年偏低,终端服装的利好也将会带动上游纺织行业的订单,防寒面料的需求也会增多,市场订单有转好的可能。

服装成本上涨

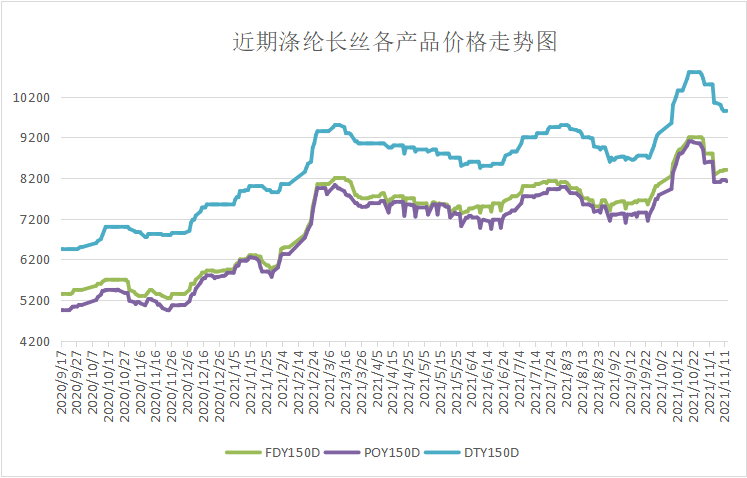

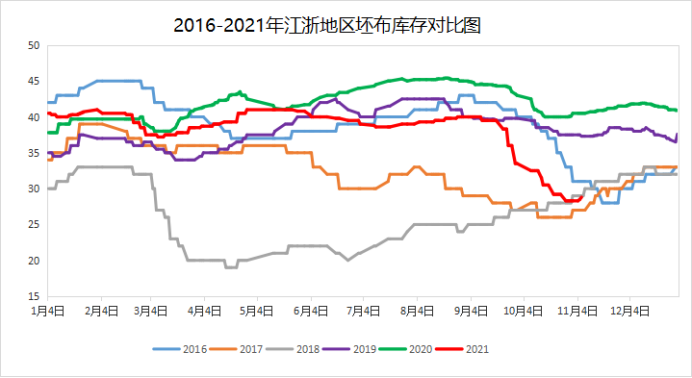

十月当“双十一”还风平浪静得时候,纺织市场就已经开始热火朝天的为购物节赶制面料,十月正是原料涨价最火热的月份,当时的涤丝有着成本支撑,价格一路飙升,达到今年最高峰,涤丝利润一度突破千元,而在成本的压迫下坯布价格也随之上涨。

并且由于染费的不断调价,成品面料面临三重涨价,不涨价根本无法得到利润,这种效应最终也传导了终端的服装商家,在“双十一期间”有很多商家也为了确保自身的利润采用了先涨价再做活动的方式。但是根据市场调研了解到,现在坯布价格由于产能的回升,涤丝价格回落,已经有所下跌,涤纶类产品普降2-5分;而今年十月份的“销冠”尼丝纺品类降价更是厉害,如380T尼丝纺已经从5.8元/米跌落到3.8元/米。

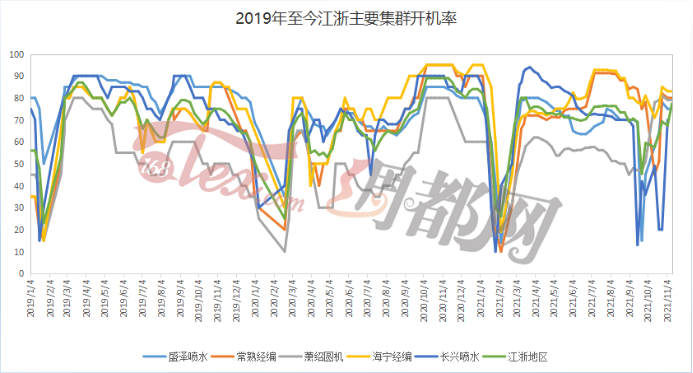

开机率上升

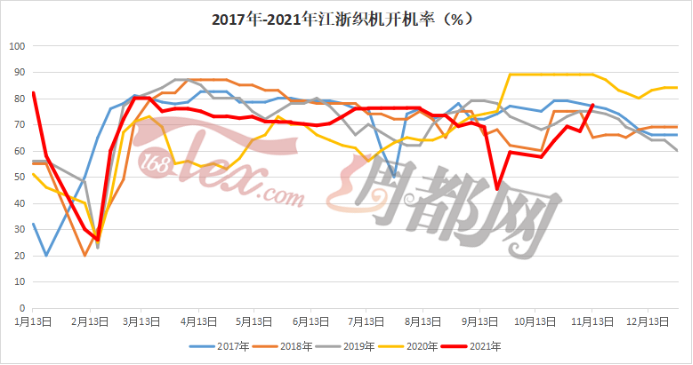

随着浙江地区限电的暂停,江浙地区开机率已经逐步恢复正常,但由于近期订单数量不佳,织造厂家并没有把开机率调的很高,目前开机率在75%左右,可以看到目前的开机率已经明显得到回升到近几年的平均水平。

具体从各个纺织集群看:目前几大纺织集群基本都已恢复限电前的开机率,整体维持在60%-80%之间,开机率的稳步上升也终于是让快速滑落的库存保持住了阵脚,开始趋于稳定,现在织造库存根据绸都网的数据监测在28.8天左右,库存量比2019年相差15天左右,仿佛回到了2018年的旺季。

虽然目前来看市场处于一个平淡的氛围,但是今年在“限电”环境下“银十”仍是表露出了旺季的迹象,而其中“双十一”订单也起到了重要的作用,这波订单时间只有一个月左右,但是看到背后终端服装的走俏,也是给纺织市场吃了一个定心丸。只要服装市场还有需求,那么纺织市场便有所施展拳脚的地方,而且随着限电限产的放开,社会库存的回落,有纺织人直言:“在今年十二月左右,还会有一波行情可以期待。”

苏公网安备:

苏公网安备:

{kind=link}