资讯会员登录

×

限电一波三折,国外生产逐渐恢复,纺织人年底又将迎接新挑战!

浙江发布暂停有序用电通知、国外纺织产能正在恢复、恒力、盛虹进军新能源新材料、南通又开始“限电”……

下面就让我们一起来看看本周发生的新鲜事吧!

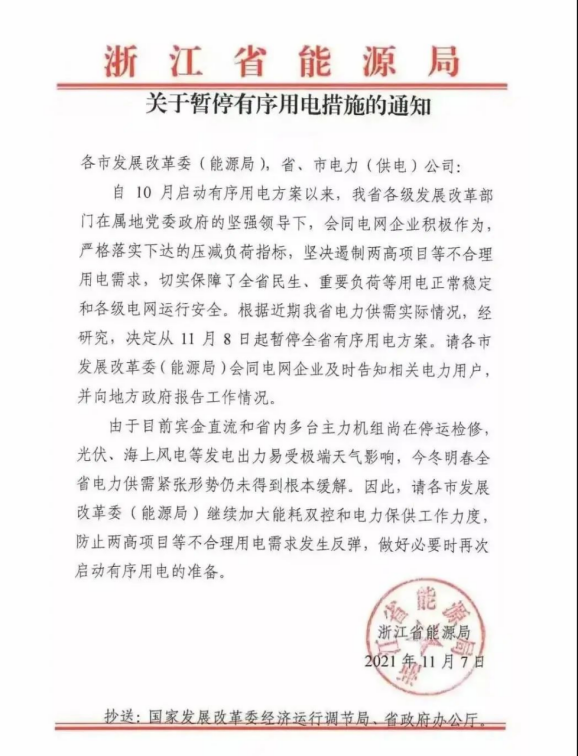

浙江发布暂停有序用电通知

浙江省全面取消有序用电!11月7日,浙江省能源局发布了《关于暂停有序用电措施的通知》称,决定于11月8日起暂停全省有序用电方案!

消息一出,纺织人的朋友圈已经彻底疯狂了!但同样有不少人疑惑信息的真实性!在向多位当地朋友核实后发现,该文件流出后,截止目前已经有不少终端厂商收到了消息通知!证实了该文件的真实性。

浙江台州市黄岩区:发布暂停有序用电通知

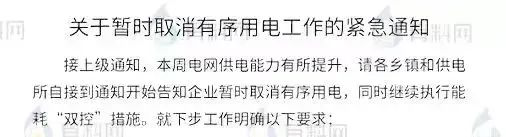

浙江金华市金东区:发布取消有序用电紧急通知!

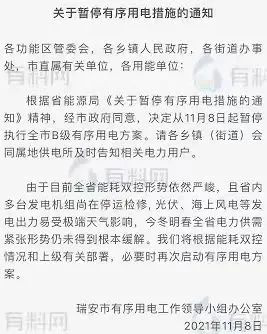

浙江省瑞安市:发布暂停有序用电短信通知!

甚至不少余姚、金华等地的用户已经在各大信息平台表示消息的真实性,虽然部分地区仍存限电现象,但是已经有越来越多的工厂收到通知了。

小编有话:这次取消限电并不代表着电力保障得到根本性的缓解,后续依旧会加大能耗双控力度以及电力保供措施,必要时还会继续启动有序用电。但不管怎么说,此次取消“有序用电”,确实给纺织企业一口喘息的机会!

国外纺织产能正在恢复

在9月份,部分纺织企业反应海外订单已陆续下达,织造厂拥挤排队、而染厂也处于一个爆仓的状态,外贸订单数量增加明显。同样据海关统计2021年1-9月,我国纺织品服装累计出口额为2275.94亿美元,同比增长5.47%,其中纺织品累计出口额为1051.79亿美元,同比下降10.83%;服装累计出口额为1224.15亿美元,同比增长25.13%。

27日国内期市再度上演“跌停潮”,煤炭“三兄弟”日盘跌停后夜盘再度跌停,跌停“梅开二度”。近日有关部门召开了一系列煤价限价会议,并明确了保供以及清理违规产能的机制。市场情绪做出了明显的反映,动力煤双焦均跌停,而煤化工装置占产能超过36%的乙二醇也跟随极端市场情绪出现了跌停情况。27日乙二醇期货主力合约跌停,跌幅8%。

小编有话:因疫情导致的全球供需错配和物流阻隔导致的订单前移,随着海外印度,越南等传统纺织加工基地的复产复工,也会分流走一波潜在的需求。

恒力、盛虹进军新能源新材料

通过此次中国内地富豪榜中对于恒力集团的定义从前几年的化工变为了新能源,据了解,在“双碳”目标下,新能源材料将成为恒力石化产业链延伸的重要方面。目前公司已实质性启动锂电隔膜新产品产能建设的各项准备工作,包括隔膜设备采购谈判与核心人才市场招聘等工作。

而同样位列榜单中的盛虹集团,虽然目前还被定义在化工行业,但新能源市场的开拓丝毫不亚于恒力。目前,盛虹集团在新能源、高性能新材料、低碳绿色产业等三大方向开始了快速实施:

围绕新能源领域,布局氢能、风能、太阳能及配套新材料项目,建设百万吨世界级EVA光伏料生产基地、锂电池隔膜材料等新能源重大需求项目;围绕高性能新材料领域,布局建设国内最大的POE等高端聚烯烃材料项目,以及尼龙66特种工程塑料等国家重大战略需求项目;

围绕低碳绿色产业领域,布局建设百万吨级可降解塑料、二氧化碳综合利用及回收提纯等环保型新材料项目。

小编有话:在新能源及新材料领域快速布局,这既是“碳中和”背景下发展大势所趋,也是产业链发展必经之路。龙头企业特别是大炼化企业在新能源及半导体材料等硬科技领域的大体量快速布局已经成为历史的必然。

南通又开始“限电”

南通也是江苏其中一个重要纺织集群地,纺织产业链必然受到影响。小编认识不少工厂在南通的纺织老板,其中就有人向小编哭诉,又限产了,并且又是打头阵的地区,限产时间是江苏最长的。“好不容易恢复正常,产量刚上来,又开始限产了,生产计划又被打乱,刚接的订单又要延期了。”

最近防寒面料再次升温,需求增加后,坯布供应或又会出现脱轨的节奏。“双十一”电商节销售达到顶峰,很多服装都是预售,也就是根据订单再生产,若下游的坯布供应不及时,将会影响到这部订单。如果再碰到限产,拥挤程度可想而知。因此,接下来布老板们或将会被疯狂催单!

因此按照惯例,厂家会在春节前提前生产部分数量的坯布,用于应对年初的一波订单。但像南通这样直接限产到年底,就很难有备货了。因此,也将影响到明年春夏的订单。

小编有话:南通的此次限产所带来的影响,主要取决于后市接单情况以及限产范围是否扩大两个重要因素。

行情回顾

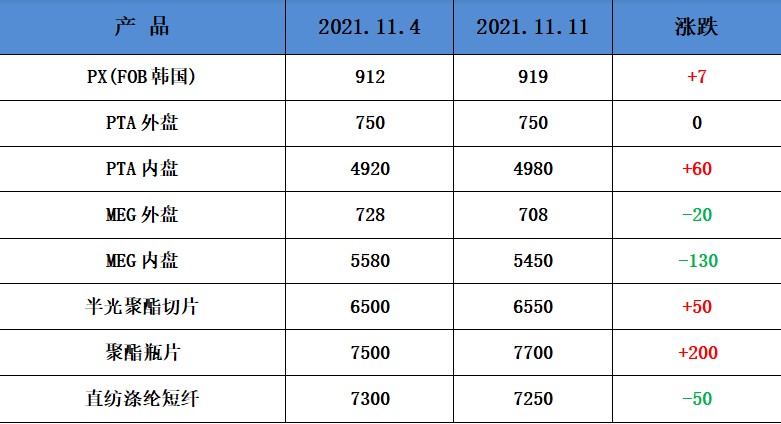

聚酯方面:

PTA方面,本周PTA价格先涨后跌。由于PTA供需基本面不佳,市场11月累库预期较强。尽管PTA上游原油价格高位震荡为主,成本支撑比较稳定,但PTA受限于疲弱的供需基本面,价格易跌难涨。

涤纶长丝方面,本周涤纶长丝稳中有跌。前半周价格小幅回调,总体价格略有上升,但整体产销一般。聚酯原料出现止跌,下游织造企业采购依然谨慎,涤丝或将调整走势。

利润方面,本周PX亏损幅度较上周小幅减少,目前其亏损缩小4美元/吨。PTA方面,本周亏损减少,目前其亏损至70元/吨附近。乙二醇方面,本周利润再次减少,目前亏损70美元/吨。涤纶长丝方面,本周涤丝由于成本稳定,厂家促销;FDY150D盈利下降,目前利润盈利至665元/吨;POY 150D盈利下降,目前盈利819元/吨;DTY 150D盈利减少,目前盈利至877元/吨。

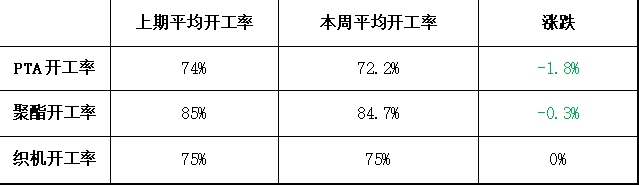

开工率方面,PTA平均开工率在72.2%,较上周下降1.8%;实时开工率在72.2%,实时有效开工率79.8%。聚酯方面,聚酯平均负荷下降0.3%至84.7%。织造方面,坯布走货数量减少,近期织造开机率维持在75%左右。

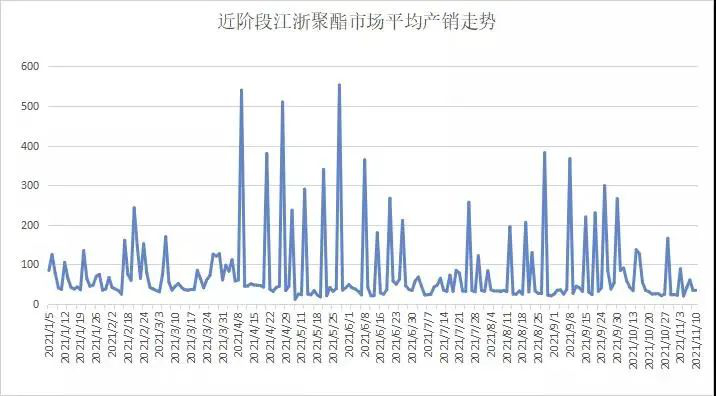

产销方面,本周市场涤丝成交气氛一般,受成本端价格稳定、产销低迷、价格维稳。下游高价抵触情绪升温,产销逐渐偏弱,整体产销在3-6成左右。

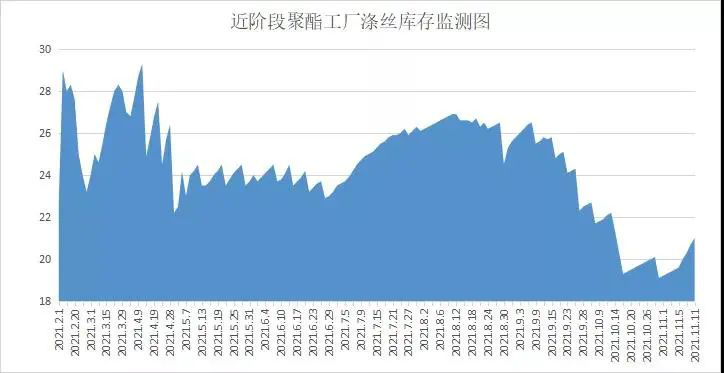

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在19-29天;具体产品方面,其中POY库存至19-22天,FDY库存至18-20天附近,而DTY库存则至20-28天左右。

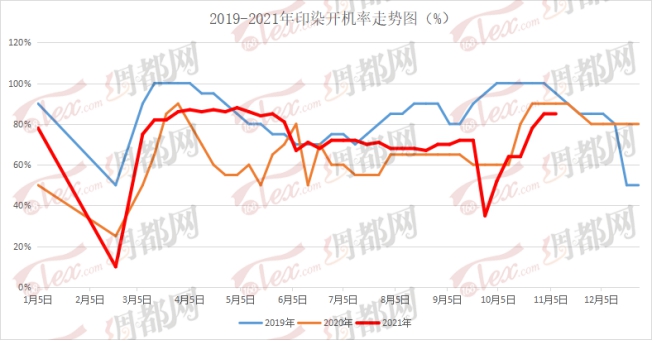

织造方面:从商务部盛泽指数可以看出,下游织造企业开机率回升,已回到高位。“双控”限电暂时取消,产能逐渐恢复,但部分规格现货供应仍紧张。目前盛泽地区织造开工率回升至78%左右;市场走货持续回升,整体坯布库存下降至28.3天左右。

印染方面:

本周印染市场活跃程度良好,坯布染色数量较上周持平。本周生产情况基本已经恢复正常,产能正常,却仍没有缓解爆仓的情况。

目前,开机率稳定在85%,多数厂家开机率在9成偏上,少数厂家7成左右。坯布进仓方面,依旧持续向好中,整体数量较上周相差不大。

产品方面,弹力布、尼丝纺、春亚纺等常规产品表现突出,其他产品也均有染色,总体染色产品较杂。

交期方面,虽产能已经提升,但前期的拥挤还未缓解,交期一时间难以改善,在15-18天左右。

后市展望

本周随着涤纶长丝价格的回落,多数坯布价格开始下跌,产能方面多地“双控”政策有所缓解,产能也在逐渐恢复,但染厂仍旧处于拥挤状态,年底前市场估计还有一波订单,后市行情将处于多空交织的情况中。

苏公网安备:

苏公网安备:

{kind=link}