资讯会员登录

×

巨头们进军新材料、新能源,为何民营大炼化企业纷纷布局?

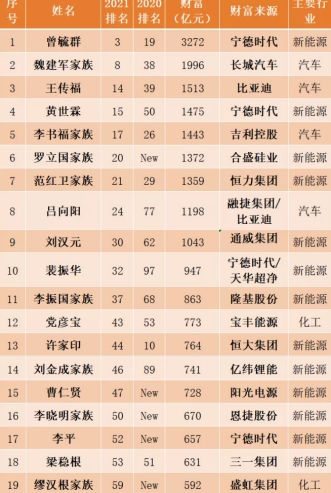

11月4日,福布斯发布年度中国内地富豪榜。对于中国内地富豪榜的100名上榜者来说,尽管过去一年充满挑战,但他们仍收益颇多:上榜者总财富数从去年的1.33万亿美元增至1.48万亿美元。

本次榜单中,化纤领域,共有2大家族入围,分别是:恒力集团的范红卫家族、盛虹集团缪汉根家族。

而通过此次中国内地富豪榜中对于恒力集团的定义从前几年的化工变为了新能源,据了解,在“双碳”目标下,新能源材料将成为恒力石化产业链延伸的重要方面。恒力石化半年报透露,公司深度挖掘新能源对化工新材料的需求趋势,凭借化工平台的战略支撑与下游高端膜市场的多年积累,快速布局锂电膈膜领域。

目前公司已实质性启动锂电隔膜新产品产能建设的各项准备工作,包括隔膜设备采购谈判与核心人才市场招聘等工作。

而同样位列榜单中的盛虹集团,虽然目前还被定义在化工行业,但新能源市场的开拓丝毫不亚于恒力。

目前,盛虹集团在新能源、高性能新材料、低碳绿色产业等三大方向开始了快速实施:

围绕新能源领域,布局氢能、风能、太阳能及配套新材料项目,建设百万吨世界级EVA光伏料生产基地、锂电池隔膜材料等新能源重大需求项目;

围绕高性能新材料领域,布局建设国内最大的POE等高端聚烯烃材料项目,以及尼龙66特种工程塑料等国家重大战略需求项目;

围绕低碳绿色产业领域,布局建设百万吨级可降解塑料、二氧化碳综合利用及回收提纯等环保型新材料项目。

投资入股或成立新公司

越来越多的巨头们选择进军新材料、新能源

近些年来,越来越多的行业巨头们选择进军新材料、新能源。华鲁恒升、万华、荣盛等我们耳熟能详的石化企业,纷纷通过投资入股或成立新公司的形式跨界。

华鲁恒升

据今年8月公示,华鲁恒升尼龙66高端新材料项目和12万吨/年PBAT可降解塑料项目获得备案。尼龙66项目总投资30.78亿元,12万吨/年PBAT项目总投资44.28亿元。

新能源领域进军锂电材料DMC,公司30万吨DMC项目在建中。

宝丰能源

今年4月公告显示,宝丰能源在宁夏宁东设立全资子公司宁夏宝丰能源绿氢科技发展有限公司,通过太阳能发电制取绿氢用于化工生产,实现新能源替代化石能源,减少煤炭消耗和二氧化碳排放。

荣盛石化

公司着手布局市场紧缺、进口依存度较高的新材料领域,包括高端聚烯烃、聚碳酸酯、聚醚多元醇、高压聚乙烯等产品。新能源方面,当前已具备年产20万吨的DMC产能,此外公司拟投30万吨/年的光伏级EVA,公司有望通过产业链延伸,持续推动产品附加值增长。

卫星石化

围绕新能源电池及光伏等下游快速发展的行业,卫星石化计划于2022年建成以环氧乙烷与二氧化碳加成反应生产电池级碳酸乙烯酯EC、DMC、碳酸二乙酯DEC、碳酸甲乙酯EMC等装置,包括锂电池添加剂VC、FEC等产品规划,利用副产氢推进氢能业务开发利用等。

万华化学

公司积极投资“碳中和”和清洁能源,上半年参股华能(海阳)光伏新能源和华能(莱州)新能源:其中前者规划用地面积约16266亩,装机容量600兆瓦,预计建设投资26.03亿元;后者计划建设装机容量93MW的风力发电机组,总投资7亿元。两个项目对于改善能源结构具有非常积极的意义,并助力公司实现碳减排。

“蹭热点”?

为何民营大炼化企业纷纷入主新能源?

在新能源及新材料领域快速布局,这既是“碳中和”背景下发展大势所趋,也是产业链发展必经之路。龙头企业特别是大炼化企业在新能源及半导体材料等硬科技领域的大体量快速布局已经成为历史的必然,和“蹭热点”无关,而是产业链发展的必经之路。 大炼化龙头企业在炼化项目投产后,其全球最大的集群化芳烃产能及全球最大的集群化烯烃产能具备向下游延伸至超过 20 种紧缺新能源及半导体材料的能力,该能力在全球范围内具备极高稀缺性。于此同时,大炼化龙头的一体化规模化优势相比单一环节的新能源或半导体材料企业,一旦攻克技术,也将具备明显的成本优势及综合竞争力。

伴随民营大炼化企业持续向下游产业链深加工项目布局,终端产品有望逐步从大宗化工品转为用于半导体/光伏/新能源能等产业新材料。

苏公网安备:

苏公网安备:

{kind=link}