资讯会员登录

×

双重夹击,棉纺市场难有大行情可期

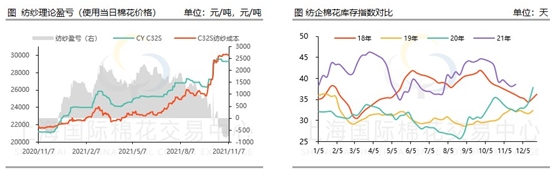

进入11月,棉纺原料呈现高位震荡为主。截至2021年11月5日,CY C32S纯棉纱报收29300元/吨,与上周同期持平。

近几日棉花市场波动不大,但因前期持续大涨,目前依然处于近10年高位。截至上周末,CC3128棉花指数报收22268元/吨,较上周同期下跌33元。新疆地区新棉收购价有所回落,棉纱现货价格也基本持稳中下降状态。从利润看,目前纺企即期利润为深度亏损状态,几乎卖一吨亏800元。市场上纺企现在采购、销售量均不算太大。据河南地区纺企反应,现在厂里棉花基本在1个月以上,新棉价格太高,非必要不采购新棉。市场上新棉成交暂以刚需采购为主,纺企也多以配国储及前期棉花库存使用为主。

纺企方面,8月份以来印度、越南、巴基斯坦等国“带病”启动经济,棉纺产业迅猛恢复,大量欧美、中东等国订单又从中国流出,不仅低端低档单子“退潮”,高端高附加值单子也在减少;另外,规模以上企业代加工订单也呈现持续减少之势。而下游在上月国内新冠“卷土重来”的情况下,多地加大防疫力度,对纺企接单、生产、运输等各环节的影响也越来越突出。另一方面临近年底,各大纺企都要进入结算阶段,现金流压力骤然增加。因此,“开源节流”成为目前纺企的共识。据江浙地区一贸易商说到,最近询价客户虽有增加,有些客户甚至多次询价,但是因价格过高等问题,下游客户还是较为谨慎,采购量不大,仅以小批量刚需采购为主。大多纺企现在订单也以小批量、散单为主,市场上暂无大单。而纱价格也多一单一谈,目前市场多以低价类成交为主,纱厂以成本定价。据市场上织厂反应,现阶段有少量早春订单,因此会有采购需求,但是棉纱价格过高,染费又上涨,坯布销售压力还是很大。目前来看,纱线贸易商、纺企反应虽有订单,但是量太小,并且难以持续。截至11月5日,纺企棉纱成品库存日均报收22.6天左右。

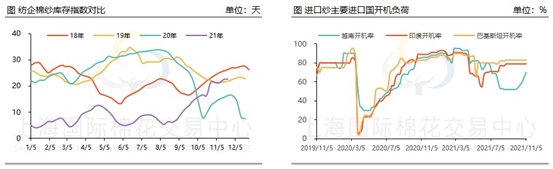

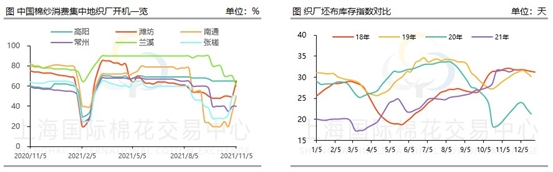

近期织厂新增订单微增,但由于原料高位运行下,织厂备货谨慎,因此织厂维持按单采购的采购模式,采购量小幅增加为主。截至上周末,织厂棉纱预料库存日均报收10.1天左右,全棉坯布开机率在49%左右,均小幅上升。但通过调研,织厂多认为今年双十一至春节前难有大行情出现。主要是由于原料价格高位震荡,下游贸易商担心未来大跌造成大幅度亏损,因此备货意愿低。分地区看,11月各地区限电放宽,织厂开机率回升。广东、江苏、山东等地区限电基本消除,织厂开工基本不受影响。而浙江兰溪限电则加严,限电时间维持9-10天,6:30至22:30停电停产,22:30至次日早晨6:30开工,开机率整体下滑20%上下。其余地区织厂目前维持生产,开机平稳,整体而言,织厂开机率有所回升。同样,伴随着各地区生产恢复,织厂库存逐渐上升。截至5日,日均报收31.7天左右。

总的来说,随着限电政策的放宽,产业链上下游开机皆有小幅上升。且在棉花原料的价格支撑下,中下游很难有大幅下跌之势。但由于全球疫情的反复加上年底资金流压力的“双重夹击”下,近期市场难有大行情可期。

苏公网安备:

苏公网安备:

{kind=link}