资讯会员登录

×

供给端增长缓慢,市场趋紧,原油价格或振荡走弱

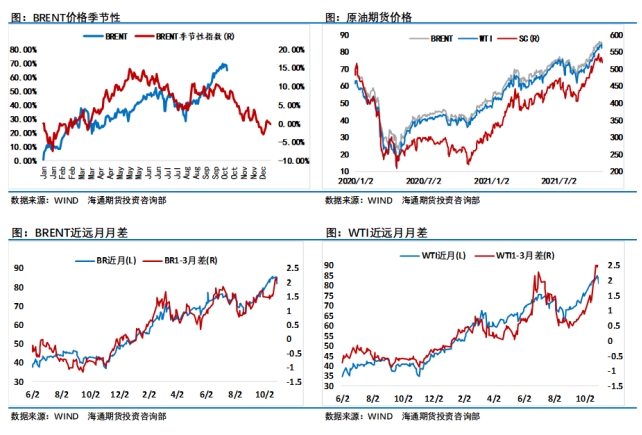

10月,原油价格继续大幅上行,WTI原油期货主力合约创2014年11月以来新高,Brent原油期货主力合约也涨至近7年以来的高点附近。尽管最近两周工业品期货价格普遍从高位回落10%以上,但原油市场的上行趋势仍未遭到破坏,原油几乎成为唯一没有遭到“空袭”的重要工业品。截至10月30日收盘,WTI原油期货10月上涨10.92%,Brent原油期货10月上涨6.67%。

供给端增长缓慢

产量增长缓慢是这波原油价格强势的原因之一。从全球的产量上来看,OPEC依然维持限产的政策,美国的原油产量也一直维持稳定,即便是原油价格已经涨至近7年以来的高位,原油供给也并没有完全释放。

在经历了新冠疫情的扰动之后,原油市场去年的大崩盘给了投资者悲观的预期,导致市场投资出现一定的放缓,进而使得原油产量出现了增长不足的情况。美国市场就是最好的例证,原油价格上涨至80美元/桶,但美国的原油产量却一直增不上去,导致全球的原油供应增量主要看OPEC端。OPEC方面,既然美国的原油产量难以大幅增长,那也就不存在美国和OPEC之间的囚徒困境,OPEC也就有能力继续维持限产,这更加加剧了原油市场供给的短缺。

除此之外,市场还在担忧未来潜在的产能不足的情况。沙特阿美CEO称,石油供应闲置产能下降“令人担忧”,石油需求正在增加,而闲置产能正在下降。如果明年航空业持续复苏,原油闲置产能将会耗尽,目前的情况是供应依然有限,无论闲置产能还有多少,都在急剧下降。IEA月报称,到2022年第二季度,OPEC+有效闲置产能可能跌至400万桶/日以下,2021年第一季为900万桶/日。产能不足的影响无疑更加深远。

产能不足以及过高的油价也引起全球市场的担忧,尤其是在当前疫情的干扰使得全球经济仍未完全恢复的情况下。周四,美国经济数据公布,美国第三季度实际GDP年化季率初值录得2%,大幅低于前值6.7%,预期值为2.7%;美国第三季度核心PCE物价指数年化季率初值录得4.5%。这不禁让市场再度担忧美国经济滞胀的风险。安联首席经济顾问警告称,各国央行将在应对“滞胀”和“通胀”之间左右为难,这是一个投资者对政策制定者信心动摇的世界,投资者在过去10年拥有的信心支撑已经不复存在,尽管以鲍威尔为代表的各大联储官员仍在反复强调美国通胀的“暂时论”。因此,站在降低通胀预期的角度上,美国存在打压原油价格的可能性。

全球成品油市场趋紧

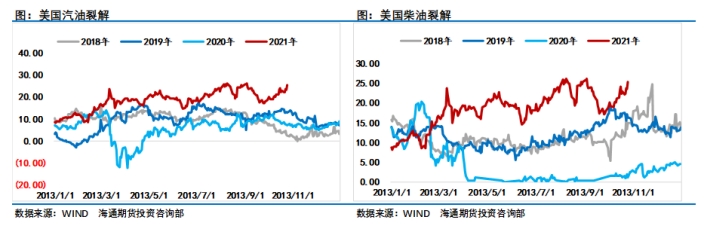

煤炭和天然气价格的飙升间接带动了全球成品油市场的紧张,尤其是柴油市场,天然气市场的紧缺使得部分需求转移到燃料油和柴油市场,间接带动了原油需求的增长。从最近裂解价差的表现上更能看出全球成品油市场的紧张。中国市场的汽柴油裂解价差目前已经到达历史高位,虽然近期山东以及部分市场成品油价格出现大幅回调,但仍不改部分地区柴油依然偏紧的局面。不过国内炼厂为了稳定市场已经开始准备增产,预计国内市场的紧缺局面不会持续太久。

在国内成功压制煤炭价格之后,国内的化石能源紧张局面得到极大的缓解,但国外市场的紧缺就没那么好解决了。从裂解价差的角度来看,新加坡汽油裂解价差回升到近几年以来的最高点,柴油裂解价格也比较强势。美国裂解价差也是如此,汽柴油裂解均为近几年以来的最大值。欧洲相对较稳,但最近裂解的走势同样反映市场的紧张程度。

美国市场也比较有意思,通常美国对于过高的汽油价格忍耐性不高,回想2018年原油价格高企带动美国汽油价格上涨之时,特朗普就一再想办法打压油价,甚至不惜放出关键的伊朗来应对当时的危机。拜登同样对于过高的汽油价格比较厌恶,曾多次威胁OPEC进行增产,但似乎OPEC并不买账。近期美国官方又表示,能够提高产量的能源生产商应该提高产量。在汽油价格过高的情况下,我们需要注意美国打压油价的可能。

对于美国而言,打压油价目前比较可行方式仍然是在供给端,,因此只能想尽办法敦促OPEC尽快增产或者让页岩油大幅增产。仅从目前的情况来看,短期供给端大幅增加的可能性比较低,虽然伊朗和欧盟已经就伊核协议进行谈判,但伊朗的要价也比以往明显提高,因此想在短期内达成伊核协议困难重重,除非欧美大幅让步。因此我们在观察美国对于高油价的忍耐力的同时,也要关注美国对于伊朗和委内瑞拉的态度,如果这两个国家被解除了制裁,供给端会有一定的增量,原油价格也才能够真正有效的下行。

原油价格或振荡走弱

当前原油市场进入逻辑的“真空期”,利多的消息已经出尽,利空的消息暂时尚未发酵,因此油价在85美元/桶附近开始振荡。由于市场行情比较寡淡,持仓量也不断下滑,部分资金已经逐步从原油市场中撤出。从基金持仓水平来看,布伦特的基金净多头最近一段时间持续下降,WTI的基金净多头持仓也较之前70多美元/桶下降很多,说明基金短期并不认可当前的原油价格会大幅上行。

如果未来原油市场大跌,需要几个方面的因素发酵:一是美国敦促全球产量大幅增加,不管是OPEC还是美国一旦大幅增产那么原油市场强势的格局将会被打破,油价自然也就有了下跌的基础。二是美国释放伊朗和委内瑞拉的原油产量,虽然伊朗的原油已经在灰色渠道大量出口,但彻底解除制裁对于预期层面将是一个巨大的打击,原油价格也将会有一定的下行压力。三是国际煤炭和天然气价格大幅下跌,化石能源危机解除。

不过随着时间进入到四季度,美国的原油需求可能会出现下滑,原油库存大概率会走季节性累库的趋势。从价格的季节性上看,当前的原油价格也处于季节性的高位,倘若市场预期的寒冬落空,那么原油市场也将会出现比较明显的回调进程,因此近期的原油价格或出现振荡走弱的行情。

苏公网安备:

苏公网安备:

{kind=link}