资讯会员登录

×

在低迷的产销、崩塌的原料面前,高傲的涤丝终于低下了头,一周一促的日子来了!

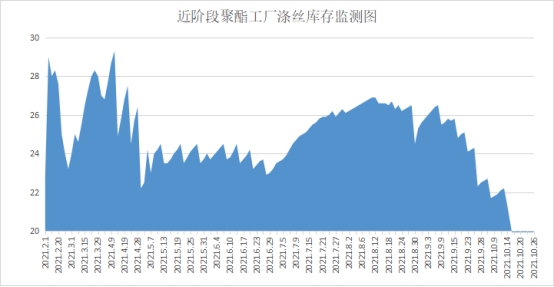

9月末涤纶长丝价格随着成本端的上升,水涨长高,在聚酯工厂放出涨价消息的第一天,涤丝产销冲高,随后几日,下游企业在“买涨”心理主导下涤丝交投气氛火热,涤丝库存,也是大幅下降。来到一个月后的今天,涤纶长丝产销已经5天没过50%了,惨产销持续低迷,库存也开始垒高,回到20天的库存。

图1、 涤丝库存走势图

“买涨”双刃剑提前透支市场

下游企业“买涨不买跌”的心理可以说是被聚酯工厂摸得十分透彻,9月23日聚酯工厂上午放出涤丝涨价通告后,下午接着补涨,接下来的日子便是每日一涨,下游织造企业担心上涨不停,在实力允许的情况下,大量囤货购入原料。

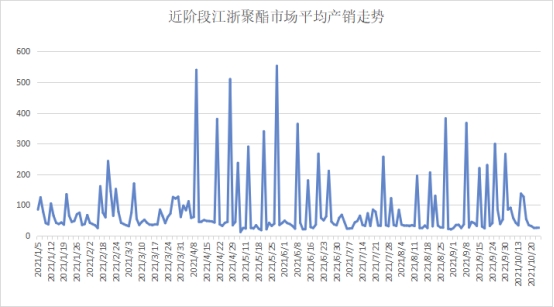

图2、涤丝产销走势图

“买涨”确实会在短时间内给聚酯工厂带来不错的产销数据,但是这数据是否真的经得起考验呢,我们来看,从图2中我们很明显看到,随着时间的推移,由于织造企业大多已经备好原料,手里有货,对于涤丝的行情都处于一个观望的状态,不管涤丝价格怎么涨价,都已经与他们无关,涤丝产销只能节节败退,聚酯工厂已经提前透支了未来的市场。

下游抵触情绪高涨

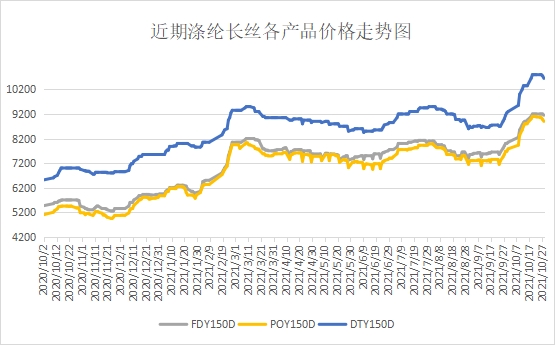

当然不仅仅是由于聚酯工厂自身提前透支了市场,另一方面,我们要看到,涤丝价格上升的势头堪称“超速”,如图3所示,涤丝价格的上升趋势呈现直线上升,丝毫不带犹豫的,织造厂商即使跟随成本上涨坯布价格,也无法赶上涤丝上涨的速度。

冷清的产销,背后是下游织造厂商抵触情绪的快速升温,根据市场调研我们了解到,现在的涤纶类产品坯布价格涨幅在15%左右,我们再看到涤丝价格,环比上月涨价潮前的价格,常规涤丝的价格上涨幅度分别为:150D FDY涨幅21.9%、150D POY涨幅25.5%、150D DTY涨幅23.6%,从数据上可以明显看出,下游的涨价力度完全无法填补其中的利润差值,这让织造企业大都选择按需采购的购买策略,等待涤丝价格下滑。

图3、涤丝价格走势图

前期产能不足“力不从心”

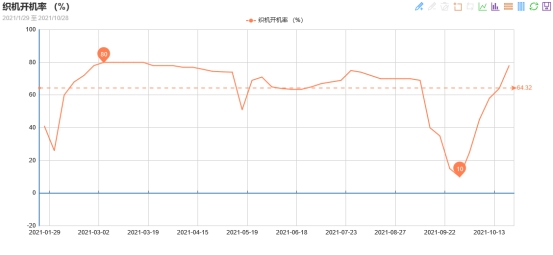

从需求端讲,目前织造企业面临的客观因素也同样影响着涤丝的产销,前期一系列的限电措施,让织造企业开机率猛然下滑,到之后停机模式稳定后开机率也不过在58%左右,基本去掉了一半的产能。

图4、开机率走势图

产能的降低让织造企业对于原料的消耗也随之减半,叠加前期的高库存,大多织造企业选择优先放出自身的库存,下游对原料的需求放缓,高高在上的涤丝便无人问津。但在25日江苏地区放出暂停限产,之后的限产模式未定的通知,这条通知被解读为限产将被放宽,而目前江浙地区开机率也是回到了限产前的状态,目前开机率在78%,开机率的势必会缓解目前“供应紧张”的局面,涤丝需求也将上升。

目前来看,涤丝产销低迷主要还是由于前期“买涨”透支市场和下游的抵触情绪影响,然随着现在MEG、PTA等成本端双双走弱,涤丝价格失去成本端的的支撑,高高在上的涤丝在今日已经松口迎来普跌,这么来看,涤丝一周一促的日子将要回来了。

苏公网安备:

苏公网安备:

{kind=link}