资讯会员登录

×

煤价崩盘引发聚酯产业链集体凉凉!下游纺织厂心惊胆战:随行就市的面料市场也要跌?

27日国内期市再度上演“跌停潮”,煤炭“三兄弟”日盘跌停后夜盘再度跌停,跌停“梅开二度”。近日有关部门召开了一系列煤价限价会议,并明确了保供以及清理违规产能的机制。市场情绪做出了明显的反映,动力煤双焦均跌停,而煤化工装置占产能超过36%的乙二醇也跟随极端市场情绪出现了跌停情况。27日乙二醇期货主力合约跌停,跌幅8%。

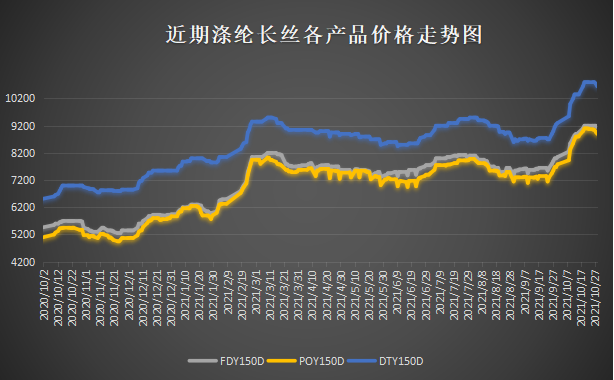

国内夜盘动力煤、焦炭、焦煤主力合约再度跌停,引发聚酯产业链连锁反应。27日PTA跌80元,MEG跌355元。28日聚酯工厂涤纶长丝迎普跌,幅度在200-300元/吨。

涤丝促销

萧山一工厂涤丝跌300;

绍兴一厂涤丝下跌100;

福建一工厂涤丝跌300;

无锡一工厂FDY下跌500;

……

涤丝在前期伴随上游“涨声”可谓是风生水起,一路高歌猛进,已超过今年年初最高值。终于在动力煤的影响下踩下上涨刹车,开始回调。部分工厂先行一步开始促销,下跌幅度较大。据闻大厂将于本周五开启促销,幅度应该也不小。

上游原料跌价停不下来!下游偏偏坚挺!

不少纺织业的粉丝吐槽,上游原料暴跌,下游坯布、染厂、面料成品一个都没动,价格依然坚挺,甚至持续上涨!

的确如此,目前下游市场未见明显下跌迹象。虽然尼丝纺坯布价格明显下跌,且达到0.5元/米的幅度,但除其外,其余产品坯布价格均未下跌。而尼丝纺坯布下跌是由于其产能逐渐恢复,供应缓和,加之其价格涨幅离谱,小幅回调而已。目前其价格依旧处于高位,贸易商的成本压力依旧较大。

而其他产品虽没有继续上涨的趋势,但短期内也不会下降。通过调研,布老板们纷纷表示目前不会跌价,涤丝价格依旧高位,且目前产能还在恢复仲,许多规格的坯布供应依旧紧张,短期内没有回调的可能性。主营弹力面料的林总说道:“现在肯定不会跌价,市场行情良好,价格也是跟着市场走的,随行就市。”

上游暴跌影响传导缓慢

下游行业价格坚挺,一方面是由于上游价格暴跌的影响还未传导至下游。目前,受动力煤影响最大的乙二醇出现跌停,但从涤纶长丝的生产来看,乙二醇用量少于PTA,也就是对其成本的影响并没有很大,因此涤纶长丝迎来暴跌的可能性不大。涤丝已经开始下跌,如果回到之前周周促销的模式,其跌幅并不会很大,难以回到9月的低位。那么,坯布价格跟跌也是难事。

下游“银十”行情持续,价格易涨难跌

另一方面,目前的下游市场仍处于“银十”旺季阶段,坯布供应紧张、染厂爆仓,一片红红火火。当一切供不应求时,往往带来的就是价格上行。“随行就市”这一词汇就将目前的市场情况概括的清清楚楚。简言之,市场行情好,价格涨,行情差,价格跌。目前下游市场依旧是较好的,且临近“双节”,市场还会迎来一波翻单、补单,短期内坯布价格跟随行情上行。印染厂方面更不用说,染料、天然气、蒸汽的暴涨触发染费多次上涨,而爆仓导致的交期延长,加急费再次出现,面料染色费用蹭蹭上涨,见怪不怪了。

综合而言,上游原料的暴跌,引发下游产业的价格企稳,至少是一个抑制暴涨的良好开端。

苏公网安备:

苏公网安备:

{kind=link}