资讯会员登录

×

四季度涤纶长丝市场多空博弈

【导语】日前有消息称江苏电力公司街道省发改委最新通知,暂停轮停限电政策,新的限电计划另行通知,而近日江苏太仓地区加弹开工率小幅提升,市场过多解读为江苏地区限电政策松动,部分业者认为政策阶段性的松动,市场供应随之增加,涤纶长丝走势存下行风险。

10月底,江苏地区取消轮停限电的消息不胫而走,传闻本月27号后等政府进一步通知,而目前市场人士多解读为江苏地区不再限电,且目前江苏太仓地区加弹开工明显提升,因此市场多数人士认为随着限电政策放宽松,加弹、织造、印染开工逐渐恢复,供应量相继提升,市场现货供应紧张的局面也将缓解,一定程度上利空涤纶长丝走势。

图1 2018-2021年国内涤纶长丝价格走势对比

来源:隆众资讯

如上图所示,2021年四季度以来,国内涤纶长丝价格震荡上扬,远超2019-2020年同期价格,而涤纶长丝持续拉涨也引发下游抵触情绪,产销持续低迷,部分品种库存压力缓慢增加,周初市场局部商谈已出现松动迹象,目前POY150D/48F商谈重心在8800-9025元/吨,高低端商谈重心小幅下移25-50元/吨。

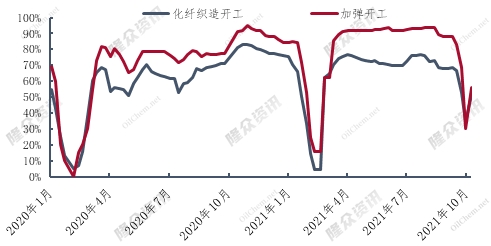

图2 2021年化纤织造与加弹开工对比

来源:隆众资讯

目前涤纶长丝商谈已现松动迹象,四季度涤纶长丝是否止涨进入下行通道呢?现阶段涤纶长丝上行的动力主要来自成本端支撑及限产导致的供应紧张的问题,具体来看聚合成本目前多在6600-7100元/吨,双原料目前也逐渐盘整运行,盘中波动不大,成本端支撑逐渐减弱。需求端来看,目前染费价格不断增加,然织造企业提价阻力较大,坯布价格处于相对较低的水平,目前盈利水平一般,生产积极性不高。即使限电政策放宽松,织造整体开工也处于较低水平,尽管目前部分厂商反应冬季订单需求增多,月底终端织造订单天数平均水平为27.61天,环比天数上升1.11天,但与去年同期相比下降10.39天。短期内或给予涤纶长丝一定利好支撑,然11月中旬后,随着冬季服装订单陆续交付,涤纶长丝市场需求也将逐渐下降。综合来看四季度涤纶长丝市场多空博弈,整体来看11月份后利空逐渐占上风,市场存在一定回调预期。

苏公网安备:

苏公网安备:

{kind=link}