资讯会员登录

×

原油9周连涨,涤丝价格持续高位

近期纺织化纤行业限停产依旧在蔓延,目前市场对于未来纺织厂常态化管控预期高度一致,但在市场运行步调和节奏方面存在矛盾和疑虑,不确定因素主要集中在上下游管控力度上。

原油9周连涨,涤丝价格持续高位

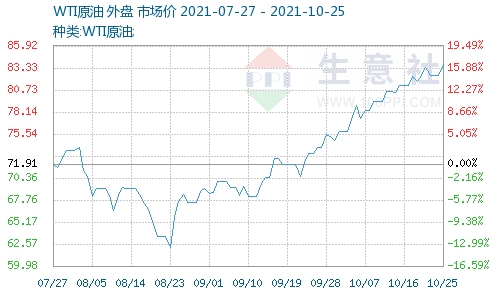

旅行限制放松、美国原油产量复苏缓慢,以及人们对冬季能源需求增加的预期,国际油价再次上涨,WTI实现9周连涨的最长周历史涨势。周五(10月22日)纽约商品期货交易所西得克萨斯轻油2021年12月期货结算价每桶83.76美元,比前一交易日上涨1.26美元,涨幅1.5%,交易区间81.76-84.22美元;伦敦洲际交易所布伦特原油2021年12月期货结算价每桶85.53美元,比前一交易日上涨0.92美元,涨幅1.1%,交易区间83.82-85.93美元。

天然气价格上涨引发市场对冬季能源短缺的担忧,一些发电厂用石油取代天然气和煤炭发电,WTI连续九周净涨,为1983年4月份纽约商品交易所开创WTI期货交易以来最长的周涨势。

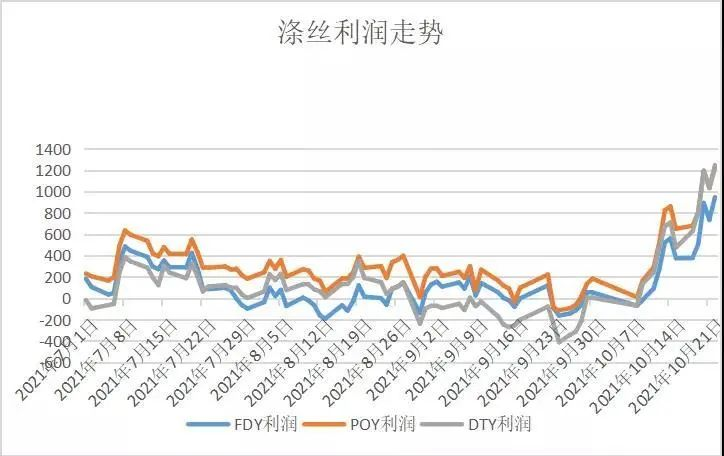

新的一周,江浙一带主流涤纶长丝工厂报价暂稳,其中涤纶FDY150D主流报价在9200元/吨,涤纶DTY150D)主流报价在10800元/吨,涤纶POY150D主流报价在9075元/吨,均已经超过年初最高值。同时涤纶长丝利润逐步走高,FDY利润已达945.7元/吨,POY利润已达1220.7元/吨,DTY利润已达1245.7元/吨。

聚酯装置动态

1、南通一聚酯生产企业今日开始停一套20万吨/年有光FDY装置,重启待定。

2、新装置情况:

2021年限电下剩余新装置情况

按照原有计划仍有多套聚酯新装置存在投产预期。如新凤鸣有90万吨/年新装置计划投产,桐昆和恒逸分别有60万吨/年和30万吨/年新装置计划投产,叠加部分中小型聚酯工厂如华宝、元垄等。但在双限政策下,投产时间不确定性较强。

天然气紧缺态势继续提振原油需求前景,国际油价再度上涨,但聚酯原料仍显弱势,成本面走势暂不明朗。并且经历了前期集中补仓后,此时下游多有一定原料库存,且在双控政策影响下,原料消耗速度放缓,预计短期市场价格或延续稳定态势。但国际原油价格高位挺近,对市场支撑较强,仍需警惕经过短时间的盘整后化纤原料启动新一轮行情的可能。

苏公网安备:

苏公网安备:

{kind=link}