资讯会员登录

×

国际油价大幅上涨,化纤指数小幅上升

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上升。其中,化纤总指数收盘于101.95点,与上周相比,上升了0.56点;化纤面料价格指数小幅上升,收盘于100.01点,与上周相比,上升了0.45点;化学纤维价格小幅上升,收盘于107.44点,与上周相比,上涨了0.65点。本周蚕茧丝绸类产品价格指数小幅上升,收盘于107.99点,与上周相比,上升了0.07点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

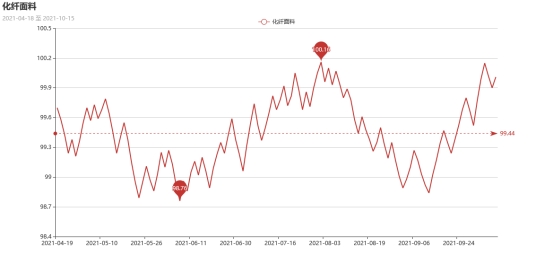

一、从化纤面料市场行情来看

化纤面料价格指数小幅上升,收盘于100.01点,与上周相比,上升了0.45点。

里料织物:受近期涤纶长丝上涨的强势拉动,常规里料价格走势稳步出现上升,而市场交易量维持上周水平,例如,涤塔夫170T价格由上周末的1.22元/米,上涨至目前的1.25元/米,也有290T “涤塔夫”成交量尤为放大,此规格的布料适用面广,既可用于中档服饰里料,又可用作涂层面料,因此下游织造企业上机生产量较多,有效推动涤丝市场的FDY50D/48F的销量;另外,格子涤塔夫产品市场交易量买盘增加,产品主要动销的格型以 0.3*0.3 为主。市场170T、190T半弹春亚纺也有一定幅度的上涨,目前价格分别在1.42元/米 1.65元/米,较上周分别涨0.03-0.05元/米之间。而喷水涤美丽、舒美绸和涤棉里料市场由于库存量较大,交易呈“量价平稳”态势。针织经编网眼里料类市场交易量下滑,而价格走势均有上翘的状态。提花“龙头”的喷织里料产品,无论是在质地还是手感、风格等方面都有提升,黑丝提花里料销售仍保持良好平稳状态,也有阳离子黑丝布料市场颇为走畅,目前销往江苏常熟、浙江杭州、义乌等地。从目前里料交易市况看,场内坯布交易开始忙络,而成品色布出量进入旺季,预计下周里料市场行情将以“稳中微升”为主,今年由于多种因素,里料交易旺季往后延期,交易量将在10月下旬全面转旺。

面料情况:面料继续呈现出销量微升,尤其是全弹消光春亚纺的290T和提花龙头产品开始动销,但是产品价格上升有难度。锦纶丝交织的尼丝纺系列销售有所升温;其中,塔丝隆、消光尼丝纺系列产品销售有升,锦纶面料目前产销趋旺。针织经编类面料呈升温趋势,以条绒、荧光布、短毛绒等为代表的此类产品买卖趋活,而丝光绸产品呈量价齐降。涂层、植绒面料坯布销售持续略有升温。而绒类织物问津者甚少,例如,水洗绒的销售也不如去年。仿真丝面料虽然整体销量告退,但一些用于“头巾”面料的雪纺呈小批量走畅状态。箱包面料销售看好,近来上市一批质优款靓、色彩绚丽的箱包面料,颇受各地的箱包厂商的欢迎。其中“提格有光牛津布”采用提格组织纹理,在喷水带龙头织机上交织而成。面料设计新颖、工艺独特,正面格纹凸现立体感强,成为面料最突出的部位,同时还在反面采用涂层PU工艺,其防水性更强,悬垂性更好等优点,是制作各种箱包的时尚佳料。喷气面料的市场在本周销售份额有所扩大,但产品市场现货交易甚小订单为主,喷气织造锦棉布系列面料将占很大比率,"消光锦棉布"市场颇为走俏。预计随着气温降温换季紧凑,尼龙、锦棉布系列休闲面料市场行情将有所表现。

从商务部盛泽指数可以看出,下游织造企业开机率呈现出回升趋势,但整体开工情况仍偏弱。“双控”有所放宽,限停产时间和频率缩短,但由于反复关停,导致产能短时间难以回升。产能跟进不足,对数织造厂家坯布库存快速下降,部分规格现货供应紧张。目前盛泽地区织造开工率回升至58%左右;市场走货小幅度回升,加之产能下降严重,整体坯布库存下降至31.5天左右。

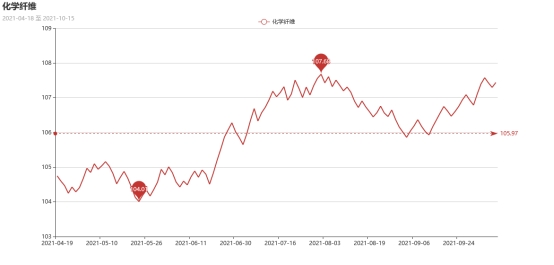

二、从化学原料市场行情来看

化学纤维价格小幅上升,收盘于107.44点,与上周相比,上涨了0.65点。

本周国际原油期货价格呈现冲高回落的走势,美布两油均价较上周环比大幅上涨。周内,国际原油价格延续上一周的涨势,美布两油均触及近七年来高点。周内后期,油价涨势受限,一方面,在此前连续多日的上涨之后,部分交易商获利了结,原油期货技术面面临回调压力,油价企稳。另一方面,OPEC谨慎看待原油需求也令油价承压,OPEC发布的月度报告显示,该组织调降2021年的石油需求增长至582万桶/日。截止本周四,纽约商品交易所2021年11月交货的轻质原油期货价格涨1.09美元/桶至80.44美元/桶,2021年11月交货的伦敦布伦特原油期货价格涨1.61美元/桶至83.18美元/桶。

本周国际原油期货价格呈现冲高回落的走势,美布两油均价较上周环比大幅上涨。周内,国际原油价格延续上一周的涨势,美布两油均触及近七年来高点。周内后期,油价涨势受限,一方面,在此前连续多日的上涨之后,部分交易商获利了结,原油期货技术面面临回调压力,油价企稳。另一方面,OPEC谨慎看待原油需求也令油价承压,OPEC发布的月度报告显示,该组织调降2021年的石油需求增长至582万桶/日。截止本周四,纽约商品交易所2021年11月交货的轻质原油期货价格涨1.09美元/桶至80.44美元/桶,2021年11月交货的伦敦布伦特原油期货价格涨1.61美元/桶至83.18美元/桶。

PTA方面,本周PTA价格先涨后跌。周初,国际原油价格刷新年内高点且PTA供应端几套大型装置临时停车,使得PTA现货市场价格大幅拉涨。随后由于原油库存增加,国际原油价格开始下跌。供应存上涨趋势,短期看成本端对PTA市场仍有所支撑,但供需及加工费的涨幅或对PTA行情形成拖累。

涤纶长丝,本周涤纶长丝大幅上涨。在国际原油强势拉涨下,上涨氛围浓厚。假期后涤纶长丝市场报盘多数型号均上涨千元左右,利润快速修复,且此次限产使得上下游供需错配,整体供应依旧高位。故涤纶长丝短期内或有窄幅回调预期,但整体趋势依旧向好。

开工率方面,本周PTA周平均开工率在59.4%,较上期下降7.1%;实时开工率在69.8%,实时有效开工率77.2%。聚酯方面,本周聚酯平均负荷集中在81.6%,小幅下跌。织造方面,“双控”有所放宽,限停产时间和频率缩短,近期织造开机率上升至58%左右。

产销方面,本周市场涤丝成交气氛一般,受“双控”影响,成本上升,各涤丝厂家均有50-200不等的连续涨价,下游高价抵触情绪升温,产销逐渐偏弱,整体产销在3-5成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在15-24天;具体产品方面,其中POY库存至11-19天,FDY库存至14-15天附近,而DTY库存则至16-23天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上升,收盘于107.99点,与上周相比,上升了0.07点。

本周盘面波动收窄,现货上依然较为清淡,因为限电影响丝厂交货较慢,订单完成慢。部分不限电地区的丝厂虽然正常生产,但是交易双方因为价格仍较为纠结。丝和绸拿货一般,整体市场保持平静。

苏公网安备:

苏公网安备:

{kind=link}