资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(10.11-10.15)

一、本周聚酯原料PTA-PET价格走势分析

本周国际原油期货价格呈现冲高回落的走势,美布两油均价较上周环比大幅上涨。周内,国际原油价格延续上一周的涨势,美布两油均触及近七年来高点。周内后期,油价涨势受限,一方面,在此前连续多日的上涨之后,部分交易商获利了结,原油期货技术面面临回调压力,油价企稳。另一方面,OPEC谨慎看待原油需求也令油价承压,OPEC发布的月度报告显示,该组织调降2021年的石油需求增长至582万桶/日。截止本周四,纽约商品交易所2021年11月交货的轻质原油期货价格涨1.09美元/桶至80.44美元/桶,2021年11月交货的伦敦布伦特原油期货价格涨1.61美元/桶至83.18美元/桶。

| 产 品 | 2021.10.11 | 2021.10.14 | 涨跌 |

| PX(FOB韩国) | 912 | 915 | +3 |

| PTA外盘 | 730 | 770 | +40 |

| PTA内盘 | 5470 | 5300 | -170 |

| MEG外盘 | 875 | 850 | -25 |

| MEG内盘 | 6800 | 6565 | -235 |

| 半光聚酯切片 | 7150 | 7150 | 0 |

| 聚酯瓶片 | 7850 | 7875 | +25 |

| 直纺涤纶短纤 | 7950 | 8050 | +100 |

PTA方面,本周PTA价格先涨后跌。周初,国际原油价格刷新年内高点且PTA供应端几套大型装置临时停车,使得PTA现货市场价格大幅拉涨。随后由于原油库存增加,国际原油价格开始下跌。供应存上涨趋势,短期看成本端对PTA市场仍有所支撑,但供需及加工费的涨幅或对PTA行情形成拖累。

涤纶长丝,本周涤纶长丝大幅上涨。在国际原油强势拉涨下,上涨氛围浓厚。假期后涤纶长丝市场报盘多数型号均上涨千元左右,利润快速修复,且此次限产使得上下游供需错配,整体供应依旧高位。故涤纶长丝短期内或有窄幅回调预期,但整体趋势依旧向好。

| 涤纶长丝 | ||||

| 半光FDY | 50D24F/48F | 9600 | 9500 | -100 |

| 75D36F/48F | 8500 | 9200 | +700 | |

| 100D48F/36F | 8600 | 9000 | +400 | |

| 120D/96F | 8150 | 8950 | +800 | |

| 150D/96F | 7900 | 8950 | +1050 | |

| 有光FDY | 50D/24F | 8900 | 8900 | 0 |

| 75D/36F | 8800 | 8800 | 0 | |

| 150D85F/48F | 8700 | 8950 | +250 | |

| 半光POY | 75D/72F | 8050 | 9300 | +1250 |

| 100D/36F | 7950 | 8950 | +1000 | |

| 150D/144F | 8050 | 8800 | +750 | |

| 150D/288F | 8500 | 8800 | +300 | |

| 300D/96F | 7600 | 8300 | +800 | |

| 半光DTY | 75D/36F | 11000 | 11700 | +700 |

| 轻网75D/72F | 11100 | 12000 | +900 | |

| 150D/288F | 10000 | 11000 | +1000 | |

| 300D/96F | 8800 | 9600 | +800 | |

二、本周聚酯原料利润情况分析

本周PX亏损幅度较上周小幅增加,目前其亏损扩大4美元/吨。PTA方面,本周利润增加,目前其盈利至207元/吨附近。乙二醇方面,本周利润有所增加,目前盈利11美元/吨。涤纶长丝方面,本周涤丝由于成本增加,厂家上调价格,下游买涨;FDY150D开始盈利,目前利润盈利至361元/吨;POY 150D盈利上升,目前盈利624元/吨;DTY 150D盈利增加,目前盈利至524元/吨。

|

| 上周利润均值 | 本周利润均值 | 涨跌 | 单位 |

| PX FOB韩国 | -195 | -199 | -4 | 美元/吨 |

| PTA | 191 | 207 | +16 | 元/吨 |

| MEG | 83 | 94 | +11 | 美元/吨 |

| FDY150D | 10 | 361 | +351 | 元/吨 |

| POY150D | 128 | 624 | +496 | 元/吨 |

| DTY150D | 23 | 524 | +501 | 元/吨 |

三、本周聚酯原料产销及开工率情况分析

开工率方面,本周PTA周平均开工率在59.4%,较上期下降7.1%;实时开工率在69.8%,实时有效开工率77.2%。聚酯方面,本周聚酯平均负荷集中在81.6%,小幅下跌。织造方面,“双控”有所放宽,限停产时间和频率缩短,近期织造开机率上升至58%左右。

|

| 上期平均开工率 | 本周平均开工率 | 涨跌 |

| PTA开工率 | 66.5% | 59.4% | -7.1% |

| 聚酯开工率 | 81.8% | 81.6% | -0.20% |

| 织机开工率 | 45% | 58% | +13% |

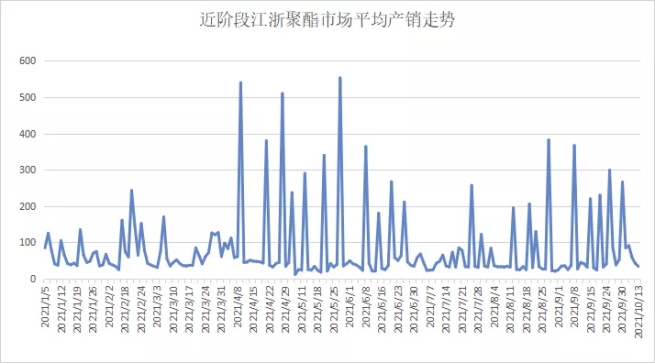

产销方面,本周市场涤丝成交气氛一般,受“双控”影响,成本上升,各涤丝厂家均有50-200不等的连续涨价,下游高价抵触情绪升温,产销逐渐偏弱,整体产销在3-5成左右。

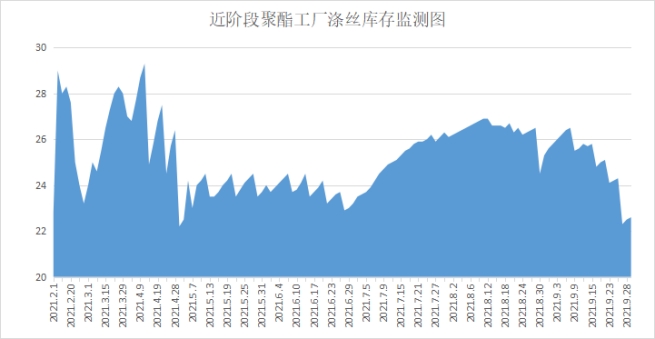

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在15-24天;具体产品方面,其中POY库存至11-19天,FDY库存至14-15天附近,而DTY库存则至16-23天左右。

四、后市预测

聚酯原料:本周PTA、乙二醇期现货先涨后跌,目前PTA主流报价在5350-5400元/吨左右自提,乙二醇主流报价在61650-6850元/吨。从原油的预期来估算,目前PTA的价格基本上已经体现了市场预期。短期市场仍需要关注原油的表现,那么后期仍要关注原油及PTA加工差走势。

半光切片:本周江浙聚酯切片市场上涨,半光切片厂家主流报在9350-7450元/吨。聚酯切片加工费并未修复,短期内在成本支撑下市场表现强势,中下旬市场走势仍需观望。

涤纶长丝:本周涤纶长丝价格大幅上涨。由于成本端的支撑,近期涤纶长丝涨价较猛。涨价后,下游追高跟进力度减弱,市场谨慎心态增加,预计涤丝价格将跟随原油变动,短期内涨势或走弱。

苏公网安备:

苏公网安备:

{kind=link}