资讯会员登录

×

任性涨的涤纶长丝,终于卖不动了!下游织造抵触情绪已开始极速升温!

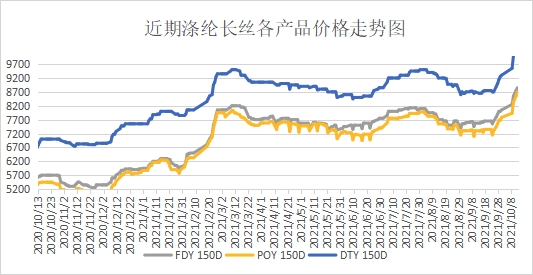

导语:涤丝在10月12日迎来“十连涨”,价格攀升势头堪比年初一日一涨的强劲趋势,甚至有过之而无不及。从图中我们可以看到,涤丝价格已经超过年初时候涤丝暴涨时候的价格。如图1所示,三种常规规格的涤丝价格在12日来到今年最高,价格分别为150D FDY 8850元/吨、150D POY 8700元/吨、150D DTY 10300元/吨。

图1、涤纶长丝各产品价格走势图

涤丝价格将失去成本支撑?

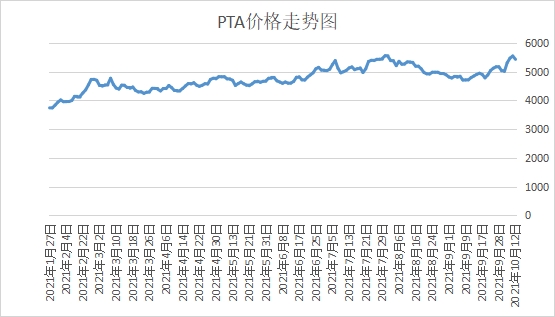

10月12日,上游PTA价格一日暴跌115元/吨,跌至5430元/吨,跌幅2.07%。据了解十月中下旬PTA装置将逐步重启,PTA产能将有所上升,叠加国际原油产能也有所恢复,PTA价格或将失去成本和产能下降的优势,从中长期来看PTA价格将震荡走弱。然从短期来看,PTA价格受到成本端原油大涨,近日仍将保持高位震荡。

对比图1、图2,我们可以看到涤丝价格的上涨几乎与PTA价格是在同一时间,在PTA价格上涨的下一天开始,涤丝价格也开始了连涨模式,所以不难看出目前涤丝价格主要受到成本端的影响,一旦PTA价格下跌,涤丝也将紧跟其后。

图2、PTA价格走势图

聚酯库存下滑,利润显著上升

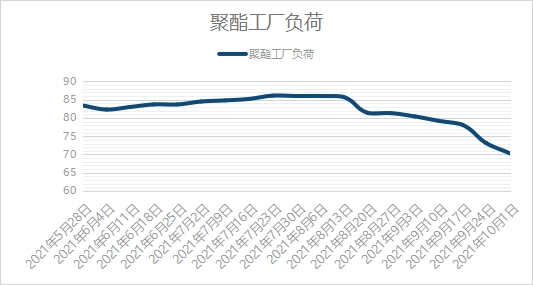

国庆过后“双控”影响削弱,但聚酯工厂负荷并未见到明显提升,聚酯工厂负荷反而一降再降,从图3可以看出,聚酯工厂负荷从9月以来持续下降,目前维持在七成左右,而降负效果也十分明显,如图4所示,目前聚酯工厂涤丝库存已经的到明显回落,现如今聚酯市场整体库存集中在15-24天;具体产品方面,其中POY库存至11-19天,FDY库存至14-15天附近,而DTY库存则至16-23天左右。

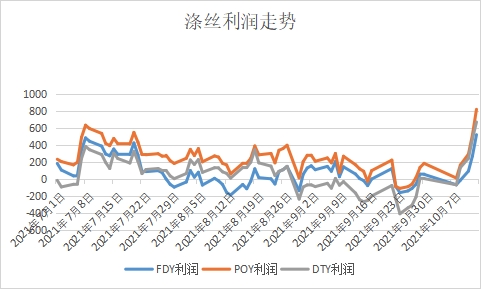

随着涤丝价格上涨,库存的释放,聚酯工厂利润的到修复,从图4中可以看到,截止至昨日常规150D FDY利润在522元/吨、150D POY利润在822元/吨、150D DTY利润在672元/吨。

图3、聚酯工厂负荷走势图

图4、涤丝利润走势图

织造端需求不振

“双控”措施虽已放宽,但奈何市场需求不振传统旺季“金九银十”不如人意,江浙地区喷水织机开机率上升,而其整体仍处于一个低位运行,开机率在58%左右,这其中,一是考虑到限电措施仍未完全解除,开机率难以大幅提升;二是订单推进不足,虽有小批量订单,但持续度仍有限。

根据市场调研,目前织造工厂“双限”措施仍在,停机模式为开四停二,交期普遍延迟2-3天内;加之外贸订单还未开始下达,内贸外贸需求均不振,集中补仓也只是“买涨”心理主导,而同时下游织造端抵触情绪已经开始升温。

综合来看,聚酯工厂确实通过限产、涨价,吃准了下游纺织企业“买涨不买跌”的心理,让陷入泥潭的利润得到了挽救。而目前需求端对涤丝价格影响不是主要的,关键还是在于成本端的上涨和库存的回落,成本端价格的不断上涨并且已处在一个高位,让聚酯工厂处于被动的局面,涤丝价格跟随上涨,然倘若后市国际油价由于原油产量的恢复导致价格下跌,PTA受成本端影响跟随回落,那么从中长期看涤丝价格也终将受到影响。

苏公网安备:

苏公网安备:

{kind=link}