资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(9.27-9.30)

大宗纺织原料及盛泽面料市场周报(9.27-9.30)

聚酯原料篇

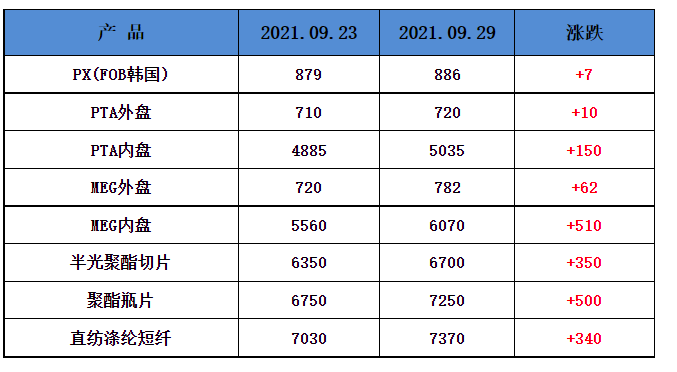

一、本周聚酯原料PTA-PET价格走势分析

周初,国际油价再度逼近80美元/桶,升至近三年来的高点。29日因美国原油库存意外增加,油价承压,国际油价下跌。美国能源信息局29日公布的数据显示,上周美国商业原油库存量为4.185亿桶,环比增加了460万桶,而此前市场预期为环比下降。据路透社报道,即将于10月4日召开的欧佩克与减产伙伴国月度会议将维持此前把产量额度逐月提高40万桶/日的计划。截止本周三,纽约商品交易所2021年11月交货的轻质原油期货价格下跌0.46美元,收于每桶74.83美元,跌幅为0.61%。2021年11月交货的伦敦布伦特原油期货价格下跌0.45美元,收于每桶78.64美元,跌幅为0.57%。

PTA方面,本周PTA价格先跌后涨。当前PTA市场货源充足,需求端“金九银十”成色不足,国庆节前整体市场人气有所降温。但近期多套PTA装置计划检修,且恒力石化宣布10月合同供应量按60%供应,供应端将有所改善。综合来看,短期PTA供需双弱格局犹存,但得益于成本端的较强支撑、以及后期工厂装置检修逐步落实,PTA价格仍可期待。

涤纶长丝,本周涤纶长丝大幅上涨。多地聚酯装置也受影响开工负荷逐渐下降,一方面受当地限电、限产政策影响,另一方面因下游领域大面积停车,需求萎缩倒逼聚酯装置停车检修。在此供需两淡的局势下,涤纶长丝报价持续探涨,月底市场成交重心窄幅上移。

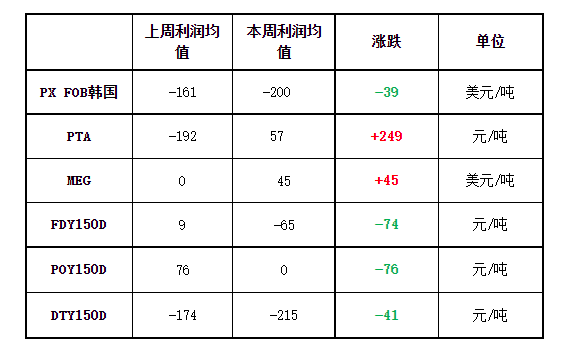

二、本周聚酯原料利润情况分析

本周PX亏损幅度较上周小幅增加,目前其亏损扩大39美元/吨。PTA方面,本周扭亏为盈,目前其盈利之57元/吨附近。乙二醇方面,本周利润有所增加,目前盈利45美元/吨。涤纶长丝方面,本周涤丝由于成本增加,厂家上调价格;FDY150D开始亏损,目前利润亏损至65元/吨;POY 150D盈利下跌,目前盈利0元/吨;DTY 150D亏损扩大,目前亏损至215元/吨。

三、本周聚酯原料产销及开工率情况分析

开工率方面,本周PTA周平均开工率在66.5%,较上期回升1.6%;实时开工率在69.6%,实时有效开工率76.9%。聚酯方面,本周聚酯平均负荷集中在81.8%,小幅下跌。织造方面,“双控”放宽政策,近期织造开机率上升至45%左右。

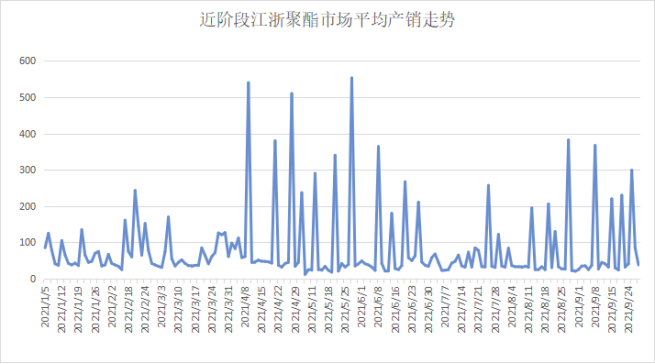

产销方面,本周市场涤丝成交气氛整体回暖,受“双控”影响,各涤丝厂家均有50-200不等的连续涨价,下游买涨情况热烈,但临近假期,多数集中补仓后退市观望,产销逐渐偏弱,整体产销在5-6成左右。

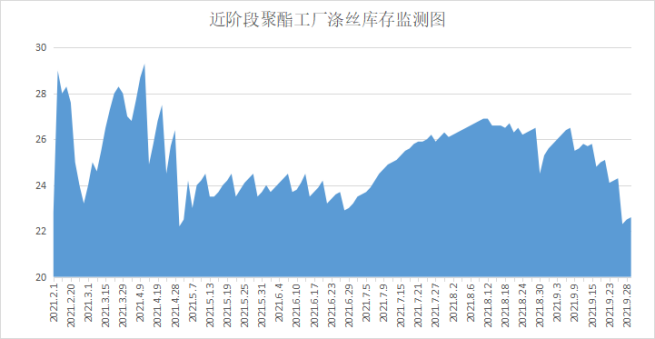

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在16-26天;具体产品方面,其中POY库存至12-21天,FDY库存至15-17天附近,而DTY库存则至17-25天左右。

四、后市预测

聚酯原料:本周PTA、乙二醇期现货先涨后跌,目前PTA主流报价在5050-5200元/吨左右自提,乙二醇主流报价在6100-6200元/吨。双控范围仍在升级,短期临近国庆,价格中枢可能依然会在原油的支撑下保持易涨难跌格局,但依然需要关注需求面的拖累。

半光切片:本周江浙聚酯切片市场维稳,半光切片厂家主流报在6700-6750元/吨。受双控影响,假期间聚酯减停产装置增多,且上下游联动减产,短期内聚酯切片市场或区间震荡。

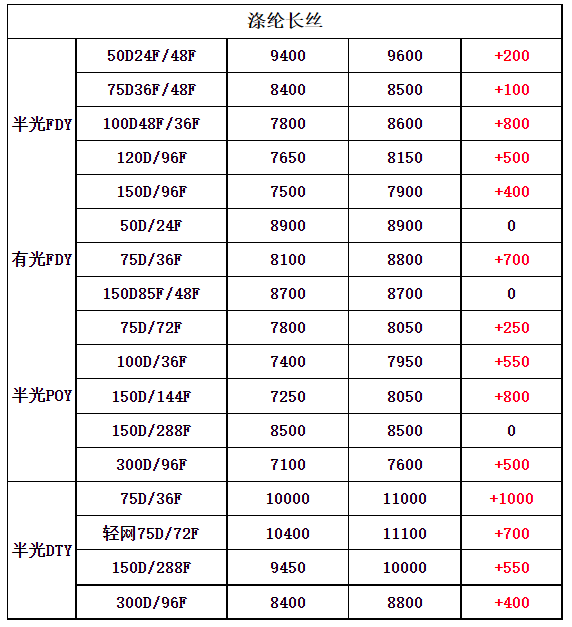

涤纶长丝:本周涤纶长丝价格大幅上涨。临近假期,再加上下游大面积因为双控短暂停车,预计明日市场成交依然平淡,但价格重心受成本抬升影响,仍然处于易涨难跌状态。

苏公网安备:

苏公网安备:

{kind=link}