资讯会员登录

×

终端传统旺季或促乙二醇价格出新高

导语:国际原油在70美金上下波动,化工产品成本延续高位,加之国内乙二醇企业整体供应量增加缓慢,进口货源减少,港口库存维持低位,国内乙二醇延续了上涨走势,但市场冲高至5400元/吨附近价位,明显受到下游聚酯需求减少压力,使的市场难以进一步上涨,短期市场内外暂无实质利空,箱体震荡为主。

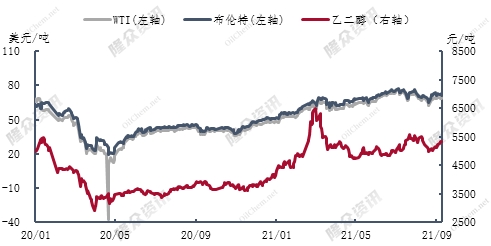

图1国内乙二醇市场价格、原油价格走势图

来源:隆众资讯

原油、煤炭价格高企 对乙二醇成本支撑明显

OPEC+延续每月小幅增产节奏不变,此外虽飓风艾达过后美湾地区钻井平台恢复缓慢,但美国释放战略储备对产出进行了补充,市场对此并无明显担忧;伊朗核问题谈判陷入僵局,潜在供应增量短线难以释放,因此短线原油价格暂无较大波动。乙二醇受其原料价格高位影响,一体化企业生产成本在690美元/吨上下,企业毛利在盈亏边缘徘徊。

国内煤炭供不应求,从7月开始各种政策频繁发布,但是现货流通依然差强人意;进口方面,由于近期印尼强降雨天气频繁,对矿山生产发运造成影响,供应不足叠加海运费高涨,进口煤受制于高成本也难以放量,供弱需强的状况依然较为严峻。煤制企业生产成本在6500元/吨上下,企业毛利亏损较为严重。

国内供应增加缓慢 进口量环比往年下降明显

国内新投装置陆续投产,产能基数扩增至1971.1万吨。一体化装置多元化,开工相对稳定;煤制装置较为单一,收煤炭价格高企影响,开工延续低位运行,多个企业长期停车;环比往年产能增加了,产量增幅却减少了。进口方面,收公共卫生事件影响,船期拉长,运费增加等多个因素影响,自去年4季度开始,进口量减少明显(详细可参考隆众进出口数据),截止目前无增加预期。

下游聚酯限产报价收效一般 开工仍存下降预期

终端订单无向好预期,下游聚酯工厂成品库存持续累积,无奈降价促销变的较为频繁,而产销数据显示企业有好有差,加之江苏能耗“双控”检查,也将在一定程度影响终端需求,部分企业仍存在继续减产预期。

综上所述:原料端持续高位,对乙二醇成本形成支撑;尽管本周华东主港库存出现上涨,但仍处于偏低水平,加上下周到货偏紧,库存累库趋势仍难出现,港口大幅累库现象遥遥无期;国内开工率受制于煤制开工率较低影响,整体水平暂难有明显提升,供应端偏紧格局或将继续延续;目前需求端低迷,但产能基数提升刚性需求支撑仍在。短线市场内外无实质利空,乙二醇市场价格暂无下跌空间,4季度终端传统旺季或能再促使乙二醇价格出新高。

苏公网安备:

苏公网安备:

{kind=link}