资讯会员登录

×

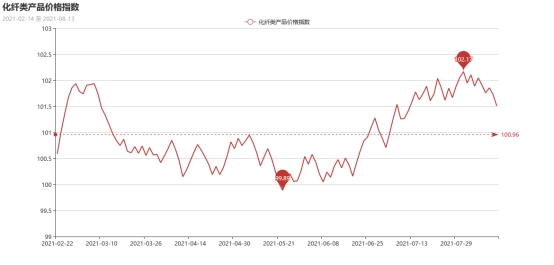

聚酯原料价格下滑,化纤指数小幅回落

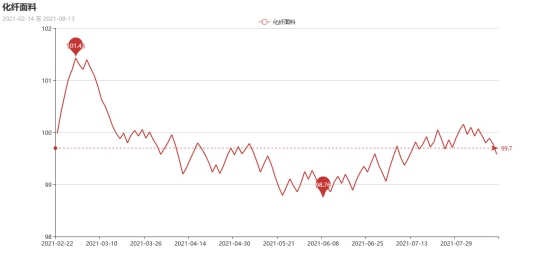

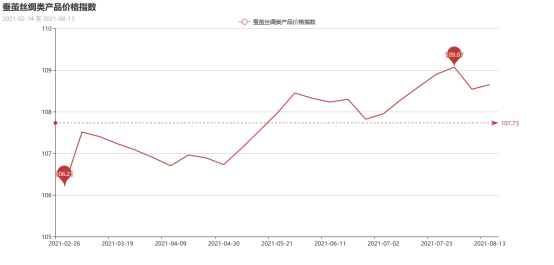

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅回落。其中,化纤总指数收盘于101.13点,与上周相比,下跌了0.38点;化纤面料价格指数小幅下降,收盘于99.26点,与上周相比,下跌了0.32点;化学纤维价格小幅下降,收盘于106.45点,与上周相比,下降了0.45点。本周蚕茧丝绸类产品价格指数小幅上涨,收盘于108.89点,与上周相比,上升了0.24点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅下降,收盘于99.26点,与上周相比,下降了0.32点。

里料织物:本周虽然里料市场成交量小幅上升,染色的里料市场出货频率有所加快,白坯交易量也有推进。但是由于市场平纹里料的产能较大,市场上供大于求,整体价位显得呈平稳显软,部分产品实际成交时仍有让价促销。半弹春亚纺170T、190T出货增多,主要是疫情防控横幅的制作。喷水涤美丽、舒美绸成交呈“量价平稳”的态势。涤棉里料市场交易量不大。而“锦涤纺”类中里料产品在本周交易量上升;还有针织经编网眼里料市场交易十分活跃,主要秋季休闲、运动装里子料制作对其的用量增加,而价格保持平稳状态,其中,摇粒绒+TPU+网眼布复合,成交量攀升:采用100%涤纶100D/144F摇粒绒;中间:透明高透0.015mmTPU;底料:75D长丝网眼布。工艺别具一格,染整技术先进,促使摇粒绒+TPU+网眼布复合面料既有新鲜感,又有朦胧感。该面料以其毛感性强、手感柔顺、御寒保暖、无压迫感等优点占领销市亮点。其布面幅宽为56/57英寸,每米约重300多克,现市场每米批发价在30.00元左右,色泽丰富,可尽人选购。该产品适用于做童装休闲夹克,保证水洗牢度和剥离强度,是具防风防雨、透湿透气、保暖耐寒,质轻环保于一体的高品质织物面料,另外还广泛用于各类滑雪服、登山服、滑雪手套、防护服、多功能警服等运动服装。成衣上身,既轻便保暖,又无臃肿感。目前当地客商纷纷要货。从里料市场行情总体看,目前平纹里料产销率尚可,但是里料坯布社会库存居高不下,业内人士认为:随着上游涤纶原料价格下调,平纹里料产品的价格还将有波及下滑,但出现幅度较大的下跌可能性极小。

里料织物:本周虽然里料市场成交量小幅上升,染色的里料市场出货频率有所加快,白坯交易量也有推进。但是由于市场平纹里料的产能较大,市场上供大于求,整体价位显得呈平稳显软,部分产品实际成交时仍有让价促销。半弹春亚纺170T、190T出货增多,主要是疫情防控横幅的制作。喷水涤美丽、舒美绸成交呈“量价平稳”的态势。涤棉里料市场交易量不大。而“锦涤纺”类中里料产品在本周交易量上升;还有针织经编网眼里料市场交易十分活跃,主要秋季休闲、运动装里子料制作对其的用量增加,而价格保持平稳状态,其中,摇粒绒+TPU+网眼布复合,成交量攀升:采用100%涤纶100D/144F摇粒绒;中间:透明高透0.015mmTPU;底料:75D长丝网眼布。工艺别具一格,染整技术先进,促使摇粒绒+TPU+网眼布复合面料既有新鲜感,又有朦胧感。该面料以其毛感性强、手感柔顺、御寒保暖、无压迫感等优点占领销市亮点。其布面幅宽为56/57英寸,每米约重300多克,现市场每米批发价在30.00元左右,色泽丰富,可尽人选购。该产品适用于做童装休闲夹克,保证水洗牢度和剥离强度,是具防风防雨、透湿透气、保暖耐寒,质轻环保于一体的高品质织物面料,另外还广泛用于各类滑雪服、登山服、滑雪手套、防护服、多功能警服等运动服装。成衣上身,既轻便保暖,又无臃肿感。目前当地客商纷纷要货。从里料市场行情总体看,目前平纹里料产销率尚可,但是里料坯布社会库存居高不下,业内人士认为:随着上游涤纶原料价格下调,平纹里料产品的价格还将有波及下滑,但出现幅度较大的下跌可能性极小。

面料情况:本周面料成交量总体销售平稳,但是雪纺等仿真丝围巾面料市场成交量呈上升之势,坯布价格保持平稳,目前市场上市最大几款雪纺,原料规格为涤纶FDY75D/72F,织造规格为17*28、坯布幅宽为230cm、210cm、195cm、185cm,目前价格分别在4.30元/米、3.80元/米、3.20元/米、2.80元/米。还有一些秋冬裤料销量上升。前期动销斜纹桃皮绒、高密300T以上规格,近来热销程度下降,虽然报价平稳,但是实际成交价有所下让。针织经编面料的超柔短毛绒近来市场出货频繁,价格走势变化不大,其中,一款印花超柔短毛绒面料”吸引了南来北往客商的关注,不仅有批量的订货交易,而且有不少客商现货争购的。该面料以涤纶DTY150D/288F和FDY54D/24F为原料;在针织经编织机上进行编织,采用常用机号32(针/cm),产品有身骨和强力,织物手感柔软、毛型感强。经过拉绒后表面呈现丰润绒毛状的棉织物。用剪毛机剪去高低不平的余毛,使毛绒直立整齐,再经圆网印花工艺,尤其是采用涤纶DTY150D/288F的高F增加面料的柔软性,它的特点是手感柔软,毛高可以做到1CM-4.5CM。面料门幅可做150~230CM,平方米重量为200克,现市场批发价为每公斤22.00元左右,产品适用于服装、工艺品、床上用品、玩具、汽车装饰、室内装饰等领域。此面料能成为近期销售热点,主要得益于面料用途广,其次是质量上乘与布价经济实惠,故其销售日趋广阔。圈绒、金丝绒、荧光布等也能走动,其中,“荧光标志布”目前产销两旺,不但国内市场俏销,而且也有一定数量出口外销,其原因,交通安全意识增加;而经编的无光绒等市场上显现滞销;另外,在市场上“全弹有光牛津布”规格品种多,在本周内长丝有光牛津布普遍畅销,坯布染整后再经防水涂层等特色加工后,各行各业的需求量在增大,特别是箱包的需求增幅明显。而其它服饰涂层面料、复合面料销售一般。随着气温下降,后市的秋冬面料行情还将有交易量放大趋势。

从商务部盛泽指数可以看出,下游依旧处在淡季行情中,纺织市场成交气氛整体一般,下游面料订单较为缺乏。本周原料市场出现松动,部分涤丝产品价格逐渐回调。高昂的氨纶原料价格导致下游弹力面料织造企业的生产成本大幅上涨,四面弹类订单开始小幅减少,同时面料价格上涨难度较大。目前盛泽地区织造开工率回落至70%左右;另外随着市场走货不佳,现在整体坯布库存也开始小幅涨至39.8天左右。

二、从化学原料市场行情来看

化学纤维价格小幅下降,收盘于106.45点,与上周相比,下降了0.45点。

国际油价周四延续跌势,连续六个交易日下跌,是2020年2月以来最长的连续下跌。WTI原油期货盘中一度跌4%,Brent原油期货盘中一度跌超3%,双双创下2021年5月以来最低点。疫情反弹、美元走强以及美联储暗示可能在年内taper,都是导致油价重挫的因素。宏观层面,美联储公布7月FOMC会议纪要释放可能缩减购债规模信号,导致美元走强,国际油价承压下跌。新冠疫情正在影响全球主要经济体,此外市场对德尔塔变种迅速扩散导致全球经济复苏可能受阻的担忧加剧。美国疫情恶化,欧佩克否决了美国提出的增产计划,市场基本面多空交织,暂时没有明显的驱动,加之三大月报均对未来需求保持谨慎的态度,近期国际原油或延续弱势调整局面。截止本周四,纽约商品交易所9月交货的WTI原油期货跌幅为2.70%,收于63.69美元/桶;10月交货的Brent原油期货价格跌幅为2.61%,收于66.45美元/桶。

PTA方面,本周PTA行情持续阴跌。市场避险情绪升温,国际油价破位下跌,且原油中期趋势已转弱,PTA成本端支撑走弱;8月中下旬PTA阶段性呈现供增需减的局面,且9月供需或不及此前预期,加工费此前在700元/吨偏上,存阶段性压缩预期。目前PTA主流报价在4900-5050元/吨,在成本、供需的双重利空冲击下,预计近期PTA将延续弱势下跌行情。

涤纶长丝,本周涤纶长丝小幅下跌。目前海外疫情尚无好转迹象,纺服出口阻力较大,国内坯布库存不断增长,终端用户库存变现能力较差,采购意愿不强。在这种情况下,虽促销力度大于上周,但效果预计仍然不及预期!原油、PTA均下跌,成本端出现松动,预计下周涤丝成交重心阴跌整理居多。

开工率方面,本周PTA周平均开工率集中在70.6%,较上周上涨了2.7%;实时开工率在71.4%,实时有效开工率为78.9%。聚酯方面,本周聚酯平均负荷集中在87%,小幅回落。织造方面,近期织造开机率回落至70%左右。

产销方面,本周市场涤丝成交气氛冷清,涤丝价格稳中有跌,同时因为淡季,下游纺织企业采购积极性不高,小批量成交居多,谨慎观望心态占据主流,部分厂家虽有降价,但整体产销仍旧只有2-4成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在19-29天;具体产品方面,其中POY库存至16-25天,FDY库存至19-21天附近,而DTY库存则至22-30天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上涨,收盘于108.89点,与上周相比,上升了0.24点。

本周盘面小幅波动,现货面上生丝出货仍处于淡季中的正常水平,价格小幅波动。即将进入8月下旬,蚕桑生产将全面开始。

苏公网安备:

苏公网安备:

{kind=link}