资讯会员登录

×

聚酯四巨头霸屏世界500强、越南纺织品服装出口跃居第二、原油涤纶“比翼双跌”...纺织入八月,市场频波动!

本周4家聚酯企业霸屏世界500强、越南成为世界第二大纺织品服装出口国、原油、涤纶“比翼双跌”、德尔塔病毒蔓延全球……

下面就让我们一起来看看本周发生的新鲜事吧!

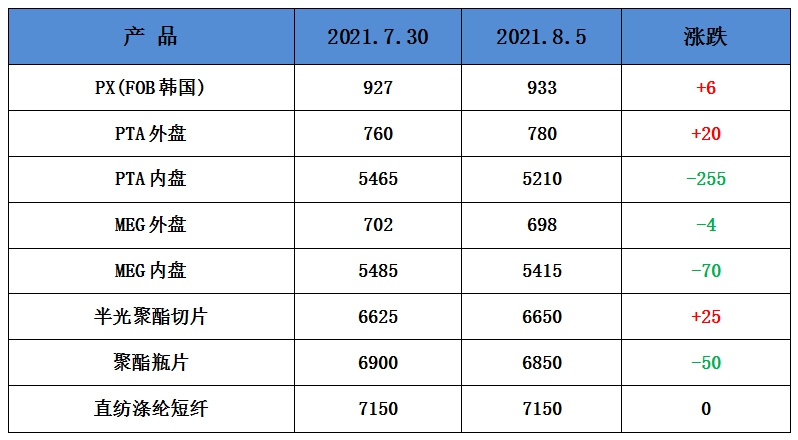

原油、涤纶“比翼双跌”

美原油库存意外增加,叠加市场对德尔塔变种病毒传播带来全球能源需求减少的担忧,近期国际原油市场步入下行轨道,美油再度跌破70美元/桶大关。

其次,前期飞涨的涤纶长丝,在近期放下了高傲的姿态,结束了价格的持续上涨,开始回归4-6月每周出现的降价促销。周四江浙地区多家聚酯原料厂家明确下调原料价格50-100元/吨。

小编有话:原油跌价势必会影响PTA涨幅,后期假设持续下跌,PTA价格也将会出现下跌,涤丝现在已经处于降价模式中,后期受原油、PTA的影响也将会出现频繁促销。

越南成为世界第二大纺织品服装出口国

8月2日援引世界贸易组织公布的2021年版世界贸易统计数据报道,越南已超过孟加拉国,成为世界第二大纺织品服装出口国。

越通社驻德国记者报道,2020年越南的纺织品服装出口额达290亿美元,同比增长6.4%。十年来,越南在世界的纺织品服装出口份额不断增加。反观孟加拉国,2020年其纺织品服装则同比下降,从6.8%降至6.3%。这意味着,越南已超过孟加拉国,成为世界第二大纺织品服装出口国而仅次于中国。

小编有话:越南成为世界第二大纺织品出口国,对于中国而言也是一个非常大的挑战的,日后的竞争将会更加大!

4家聚酯企业霸屏世界500强

8月2日,《财富》杂志公布了2021年世界500强排行榜,中国共有143家公司上榜,上榜公司数量连续第二年居首,在化纤行业领域,恒力集团有限公司以100773.1百万美元的营业收入位列榜单的第67位,居纺织化纤企业首位,位次较去年上升了40位;浙江荣盛控股集团有限公司、浙江恒逸集团有限公司首次上榜;盛虹集团从去年首次上榜的第455位,迅速攀升至第311位,一年内跃升144位。

虽然2020年新冠疫情带来了企业经营困难,但是上榜中国公司的平均销售收入和平均利润与上年相比基本持平。同时,由于从疫情中较快恢复,进入2021年排行榜的中国公司不仅数量上的优势扩大,而且企业经营状况在横向对比中也有提升。

小编有话:对化纤企业来说,500强是自身实力的标签,也是进一步稳健发展的新起点。

德尔塔病毒蔓延全球

数据显示,美国、印度尼西亚、印度、巴西、伊朗是新增确诊病例数最多的五个国家。据约翰霍普金斯大学的统计数据,周二,全球新冠肺炎病例总数攀升至1.947亿以上,而死亡人数攀升至416万以上。美国以总计3450万例病例和61007例死亡居世界首位,因为高度传染性的德尔塔病毒继续快速传播,特别是在疫苗接种率低的州。而印度的病例数为3140万,位居第二,死亡人数为421382人,位居第三。巴西的死亡人数为550502人,位居第二,病例数量为1970万人,位居第三。其他病例数及死亡人数严重的国家还包括墨西哥及俄罗斯,分别位居四五。

小编有话:目前更多的是对市场情绪的打击,纺织市场对疫情发展更加敏感,特别是当疫情恶化时,新的出行限制已经抑制了一些国家的消费。无论国内国外市场,对服装面料的需求都有所减弱。

行情回顾

聚酯方面:当前疫情影响之下,防疫政策收紧、物流受限都对PTA需求产生明显压制力量,PTA阶段性回落过程当中关注PF-PTA利润扩张头寸。另外由于原油进口配额发放节奏较往年偏慢,原料PX供应受限,以及PTA新装置运行不稳定,关注PTA-原油利润扩张的头寸。目前PTA主流报价在5200-5280元/吨,预计近日PTA价格以震荡为主。

涤纶长丝方面,因国内疫情加剧,导致终端企业信心不足,新单下单询单频率出现迟缓,而外贸海运费易涨难跌,出口难题加重,下游坯布工厂实在苦不堪言,资金压制叠加工人缺失,坯布库存又在高位,因此多数下游客户持续观望中。在需求表现持续不佳的拖累下,涤纶长丝难以实现真正的上涨,但是成本仍有支撑,前纺尤其是FDY利润表现较差,也将支撑市场价格,预计下周市场将呈现窄幅震荡偏弱走势为主。

利润方面,本周PX亏损幅度较上周小幅缩小,目前其亏损空间达到106美元/吨。PTA方面,本周盈利减少,目前其盈利在141元/吨附近。乙二醇方面,本周亏损程度扩大,目前亏损13美元/吨。涤纶长丝方面,本周涤丝价格整体回落,但由于成本减少,利润涨跌不一;FDY利润盈利缩小至13元/吨;POY 150D盈利回升,目前盈利282元/吨;DTY 150D盈利扩大,目前盈利138元/吨。

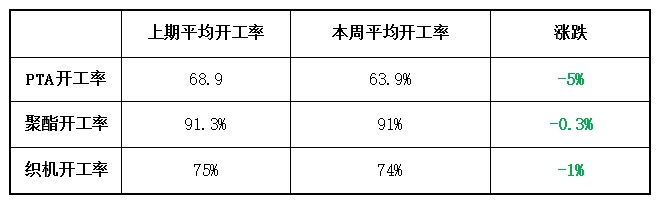

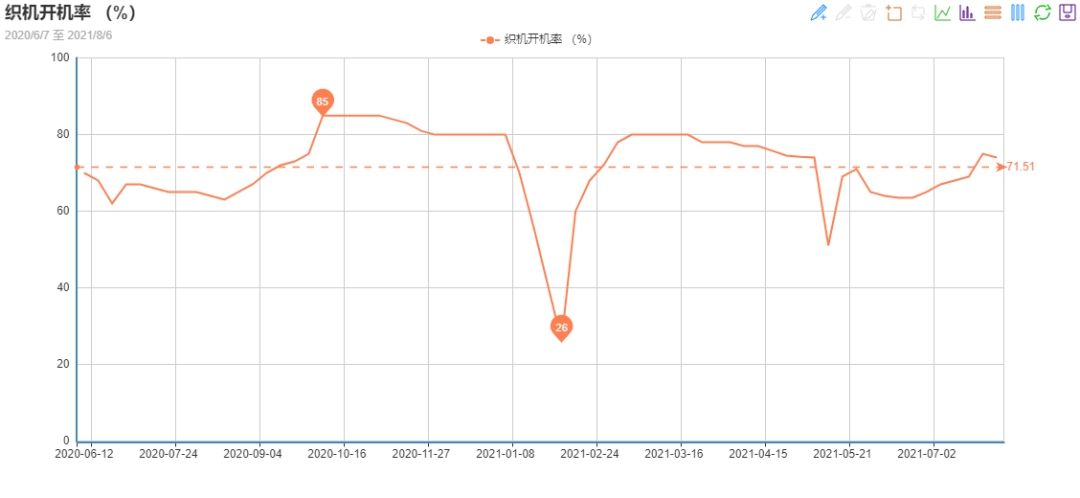

开工率方面,本周PTA周平均开工率集中在63.9%,较上周下跌了5%;实时开工率在65.7%,实时有效开工率为72.6%。聚酯方面,本周聚酯平均负荷集中在91%,小幅回落。织造方面,近期织造开机率回落至74%左右。

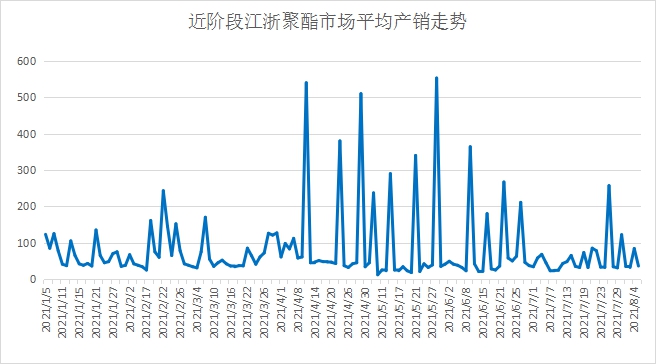

产销方面,本周市场涤丝成交气氛整体一般,涤丝价格整体以稳为主,同时因为淡季,下游多以观望为主,购买积极性较弱,涤丝产销整体表现一般,部分厂家虽有降价,但除个别时候可以达到100%之外,整体产销只有3-4成左右。

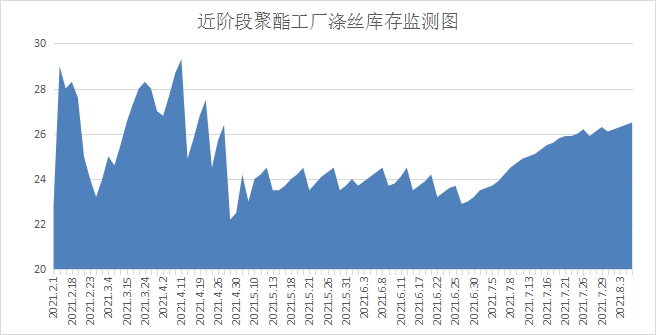

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在17-27天;具体产品方面,其中POY库存至14-23天,FDY库存至17-19天附近,而DTY库存则至20-29天左右。

织造方面:从商务部盛泽指数可以看出,随着淡季行情逐渐深入,近阶段纺织市场成交气氛整体一般,下游面料订单较为缺乏。另外本周原料市场出现松动,部分涤丝产品价格逐渐回调,但氨纶类价格依然在涨,同比上周上涨1500元/吨。高昂的原料价格导致下游织造企业的生产成本大幅上涨,四面弹类订单开始小幅减少,同时面料价格上涨难度较大。目前盛泽地区织造开工率回落至74%左右;另外随着市场走货不佳,现在整体坯布库存也开始小幅涨至39.3天左右。

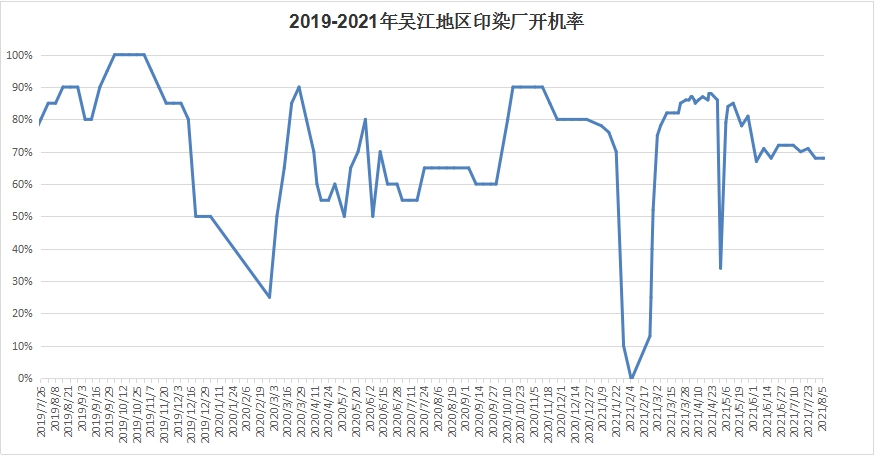

印染方面:本周印染市场活跃程度再次下降,坯布染色数量较上周回落。坯布进仓数量小幅下降,开机率维持在68%。多数染厂开机在7成附近,少数开工负荷较低的染厂仅有5-6成,另有少数开机率不足5成。

由于当前依然处于纺织传统季节,染厂方面订单情况与前期相比变化不大,新单跟进略显乏力,车间机器部分开机不足。再加上高温影响,工人请假较多,人工不足,导致开机率低位运行。

产品方面,依旧以弹力布、尼丝纺、春亚纺等秋冬面料为主,其他面料缺乏亮点。交期方面,部分工厂依旧限产,总体交期在7天左右。

后市展望

本周全球疫情再次蔓延、原油、涤丝价格纷纷下跌,市场预期与前期相差甚大,下游买气不足,下周涤丝价格或将迎来促销……

苏公网安备:

苏公网安备:

{kind=link}