资讯会员登录

×

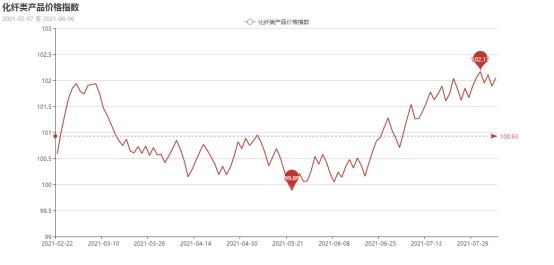

涤丝价格平稳,化纤指数跟随上涨

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上升。其中,化纤总指数收盘于102.05点,与上周相比,上涨了0.16点;化纤面料价格指数小幅上涨,收盘于100.07点,与上周相比,上涨了0.14点;化学纤维价格小幅上升,收盘于107.51点,与上周相比,上涨了0.19点。本周蚕茧丝绸类产品价格指数小幅下降,收盘于108.54点,与上周相比,下降了0.53点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

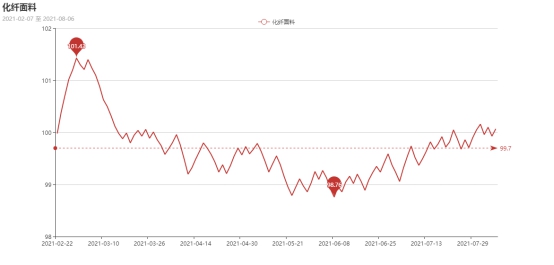

一、从化纤面料市场行情来看

化纤面料价格指数小幅上涨,收盘于100.07点,与上周相比,上涨了0.14点。

里料织物:本周里料常规产品销售偏弱,价格走势仍维持平稳,市场平纹里料主流的170T涤塔夫,目前价格在1.22元/米,与前周价格相比基本持平。春亚纺类产品在本周内虽然报价平稳,但市场销量出现了下滑。轻盈纺的190T、210T在本周内市场价格走势也是平稳,其中210T轻盈纺需求量略为大一点。尼丝纺类190T、210T在本周内报价平稳,210T市场较为动销。提花里料市场成交量稍有放大,主要箱包厂家对其的需求有升,学生包生产开始进入旺季。涤棉里料保持交易水平需求平稳,价格暂时平稳。网眼布的销量出现回升,但市场交易呈“小批量、多批次”格局,产品主要销往江苏常熟和浙江织里童装生产基地,用于运动装的里料。近来彩旗纺和高密春亚纺、尼丝纺等,各地“旗蓬”生产厂家要货者颇多,市场出量明显增加,主要彩旗、横幅广告用量增加。五枚缎交易量尚可,价格走势维持平稳调整。从里料市场行情总体看,价格走势虽然目前平稳,但是产销率较低,里料交易清淡处在淡季之中。预计下周里料市场行情还将有弱市调整的趋势。

里料织物:本周里料常规产品销售偏弱,价格走势仍维持平稳,市场平纹里料主流的170T涤塔夫,目前价格在1.22元/米,与前周价格相比基本持平。春亚纺类产品在本周内虽然报价平稳,但市场销量出现了下滑。轻盈纺的190T、210T在本周内市场价格走势也是平稳,其中210T轻盈纺需求量略为大一点。尼丝纺类190T、210T在本周内报价平稳,210T市场较为动销。提花里料市场成交量稍有放大,主要箱包厂家对其的需求有升,学生包生产开始进入旺季。涤棉里料保持交易水平需求平稳,价格暂时平稳。网眼布的销量出现回升,但市场交易呈“小批量、多批次”格局,产品主要销往江苏常熟和浙江织里童装生产基地,用于运动装的里料。近来彩旗纺和高密春亚纺、尼丝纺等,各地“旗蓬”生产厂家要货者颇多,市场出量明显增加,主要彩旗、横幅广告用量增加。五枚缎交易量尚可,价格走势维持平稳调整。从里料市场行情总体看,价格走势虽然目前平稳,但是产销率较低,里料交易清淡处在淡季之中。预计下周里料市场行情还将有弱市调整的趋势。

面料情况:本周面料交易量不大,仿真丝面料作为夏季主流的产品,但是夏装服装企业采购接近尾声成交量持续回落,部分品种价格回调,相比而言,仿记忆面料也能维持动销势头,其原因,产品主要适应电绣成绣花之后,用于女装制作。涤纶塔丝隆面料市场动销量放大,一款涤纶横条塔丝隆市场上交易活跃,该面料经线采用全消光涤纶DTY75D,纬线采用涤纶消光ATY160D为原料,选用提条组织在喷水织机上织造,先后经过定型、染色、防水剂处理等深加工而成。以其手感柔软、防水性好、服用性感等独有优势博得广大消费者的信赖。该面料适宜于制作茄克衫、风衣、旅游服、休闲装等服饰。涤纶横条塔丝隆面料之所以走红市场,主要是原料搭配好和价廉物美取胜,故受宠者日众;其次是质地轻软且简洁明快,顺应消费者快节奏生活需求。防水荧光布销量呈现上升趋势,例如全弹牛津布产品主要用于制作救生衣、安全服等。喷气织造面料市场占有率日趋增加,但品种分化不在是以棉织为主,目前有人丝交织、人棉交织、锦涤棉等交织等。预计下周面料市场行情还将有一种适度盘整的趋势。

从商务部盛泽指数可以看出,近阶段纺织市场成交气氛整体一般,下游面料订单较为缺乏,前期热销的尼丝纺、四面弹等秋冬面料走货也在回归平淡。另外本周原料市场依然稳中有涨,尤其是氨纶类产品,同比上周上涨2000元/吨。高昂的原料价格导致下游织造企业的生产成本大幅上涨,但因为坯布走货一般,面料价格上涨难度较大。目前盛泽地区的环保限产已经逐渐放开,现盛泽地区开工率回升至75%左右;另外随着开机率回升,现在整体坯布库存也开始小幅涨至39天左右。

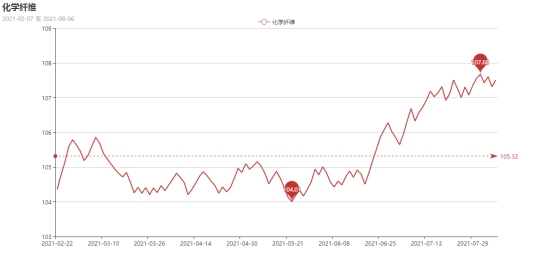

二、从化学原料市场行情来看

化学纤维价格小幅上升,收盘于107.51点,与上周相比,上涨了0.19点。

在全球Delta新冠变异毒株迅速传播的影响下,市场对国际原油需求不足的担忧加剧,如果支撑油价涨势的需求端出现崩塌,无疑会左右未来油价走势。另外,OPEC+增加原油产量在一定程度上也对原油油市场氛围带来打压。此外,全球制造业数据下滑,PMI作为经济先行指标,制造业活动放缓,市场对经济复苏的担忧再度影响油市需求。另外,近来阿曼湾和波斯湾发生了多起船舶袭击和劫持事件,西方国家普遍将矛头指向了伊朗。而当前本就处于西方国家和伊朗之间紧张关系加剧之际,美国与伊朗重启的核协议谈判陷入僵局。国际油价未来仍存在很大不确定性。截止本周四,国际油价反弹,美国WTI原油期货市场主力合约结算价报69.09美元/桶,涨幅0.94美元或1.40%,布伦特原油期货市场主力合约结算价报71.29美元/桶,涨幅0.91美元或1.30%。

PTA方面,当前疫情影响之下,防疫政策收紧、物流受限都对PTA需求产生明显压制力量,PTA阶段性回落过程当中关注PF-PTA利润扩张头寸。另外由于原油进口配额发放节奏较往年偏慢,原料PX供应受限,以及PTA新装置运行不稳定,关注PTA-原油利润扩张的头寸。目前PTA主流报价在5200-5280元/吨,预计近日PTA价格以震荡为主。

涤纶长丝,因国内疫情加剧,导致终端企业信心不足,新单下单询单频率出现迟缓,而外贸海运费易涨难跌,出口难题加重,下游坯布工厂实在苦不堪言,资金压制叠加工人缺失,坯布库存又在高位,因此多数下游客户持续观望中。在需求表现持续不佳的拖累下,涤纶长丝难以实现真正的上涨,但是成本仍有支撑,前纺尤其是FDY利润表现较差,也将支撑市场价格,预计下周市场将呈现窄幅震荡偏弱走势为主。

开工率方面,本周PTA周平均开工率集中在63.9%,较上周下跌了5%;实时开工率在65.7%,实时有效开工率为72.6%。聚酯方面,本周聚酯平均负荷集中在91%,小幅回落。织造方面,近期织造开机率回落至74%左右。

产销方面,本周市场涤丝成交气氛整体一般,涤丝价格整体以稳为主,同时因为淡季,下游多以观望为主,购买积极性较弱,涤丝产销整体表现一般,部分厂家虽有降价,但出个别时候可以达到100%之外,整体产销只有3-4成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在17-27天;具体产品方面,其中POY库存至14-23天,FDY库存至17-19天附近,而DTY库存则至20-29天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下降,收盘于108.54点,与上周相比,上下降了0.53点。

本周盘面小幅波动,在上半年供需形势已定的背景下对下半年茧丝走势保持理性谨慎态度。现货市场也呈现比较平稳的价格波动态势,但目前正值行业淡季深入季,行业生丝整体出货量也呈现淡季特征。

苏公网安备:

苏公网安备:

{kind=link}