资讯会员登录

×

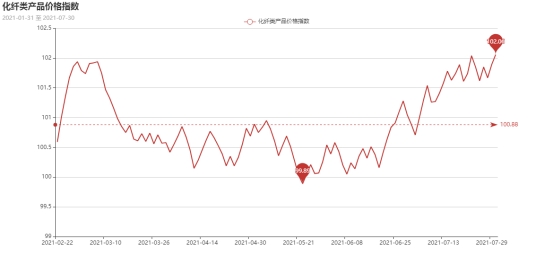

生产积极性较前期好转,化纤指数小幅回升

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上升。其中,化纤总指数收盘于102.06点,与上周相比,上涨了0.21点;化纤面料价格指数小幅上涨,收盘于100.05点,与上周相比,上涨了0.17点;化学纤维价格小幅上升,收盘于107.56点,与上周相比,上涨了0.28点。本周蚕茧丝绸类产品价格指数小幅上升,收盘于109.07点,与上周相比,上升了0.17点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

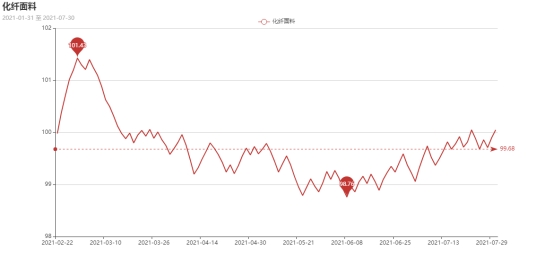

一、从化纤面料市场行情来看

化纤面料价格指数小幅上涨,收盘于100.05点,与上周相比,上涨了0.17点。

里料织物:本周里料常规产品销售偏弱,价格走势仍维持平稳,市场平纹里料主流的170T涤塔夫,目前价格在1.22元/米,与前周价格相比基本持平。春亚纺类产品在本周内虽然报价平稳,但市场销量出现了下滑。轻盈纺的190T、210T在本周内市场价格走势也是平稳,其中210T轻盈纺需求量略为大一点。尼丝纺类190T、210T在本周内报价平稳,210T市场较为动销。提花里料市场成交量稍有放大,主要箱包厂家对其的需求有升,学生包生产开始进入旺季。涤棉里料保持交易水平需求平稳,价格暂时平稳。网眼布的销量出现回升,但市场交易呈“小批量、多批次”格局,产品主要销往江苏常熟和浙江织里童装生产基地,用于运动装的里料。近来彩旗纺和高密春亚纺、尼丝纺等,各地“旗蓬”生产厂家要货者颇多,市场出量明显增加,主要彩旗、横幅广告用量增加。五枚缎交易量尚可,价格走势维持平稳调整。从里料市场行情总体看,价格走势虽然目前平稳,但是产销率较低,里料交易清淡处在淡季之中。预计下周里料市场行情还将有弱市调整的趋势。

面料情况:本周面料交易量不大,仿真丝面料作为夏季主流的产品,但是夏装服装企业采购接近尾声成交量持续回落,部分品种价格回调,相比而言,仿记忆面料也能维持动销势头,其原因,产品主要适应电绣成绣花之后,用于女装制作。涤纶塔丝隆面料市场动销量放大,一款涤纶横条塔丝隆市场上交易活跃,该面料经线采用全消光涤纶DTY75D,纬线采用涤纶消光ATY160D为原料,选用提条组织在喷水织机上织造,先后经过定型、染色、防水剂处理等深加工而成。以其手感柔软、防水性好、服用性感等独有优势博得广大消费者的信赖。该面料适宜于制作茄克衫、风衣、旅游服、休闲装等服饰。涤纶横条塔丝隆面料之所以走红市场,主要是原料搭配好和价廉物美取胜,故受宠者日众;其次是质地轻软且简洁明快,顺应消费者快节奏生活需求。防水荧光布销量呈现上升趋势,例如全弹牛津布产品主要用于制作救生衣、安全服等。喷气织造面料市场占有率日趋增加,但品种分化不在是以棉织为主,目前有人丝交织、人棉交织、锦涤棉等交织等。预计下周面料市场行情还将有一种适度盘整的趋势。

从商务部盛泽指数可以看出,近阶段纺织市场成交气氛整体一般,下游面料订单较为缺乏,前期热销的尼丝纺、四面弹等秋冬面料走货也在回归平淡。另外本周原料市场依然稳中有涨,尤其是氨纶类产品,同比上周上涨2000元/吨。高昂的原料价格导致下游织造企业的生产成本大幅上涨,但因为坯布走货一般,面料价格上涨难度较大。目前盛泽地区的环保限产已经逐渐放开,现盛泽地区开工率回升至75%左右;另外随着开机率回升,现在整体坯布库存也开始小幅涨至39天左右。

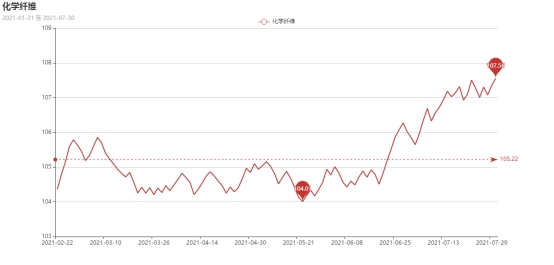

二、从化学原料市场行情来看

化学纤维价格小幅上升,收盘于107.56点,与上周相比,上涨了0.28点。

自7月19日重挫超6%之后,国际油价近期稳步回升。有分析指出,2021年下半年国际油价将小幅上涨。主要是目前市场重新对OPEC+控制供应节奏找回信心,下一次会议将于8月31日开始,增加了市场的确定性;另一方面,海外疫情整体可控,市场的担忧有所缓解,认为后市海外或不会重回封锁政策,需求呈现稳中有升的节奏。此外,库存方面,本周API库存数据显示,原油和汽油库存的降幅均大于预期,库存整体仍有利于提振市场信心。另外上周美国商业原油库存为4.356亿桶,环比减少410万桶。同时伊朗日前发表声明指责美国暂停伊核谈判,这意味着伊朗石油重返国际市场的时间可能会推迟,这些因素都加剧了市场对原油供应的担忧情绪,国际油价周四显著上涨。截至当天收盘,纽约商品交易所9月交货的轻质原油期货价格上涨1.23美元,收于每桶73.62美元,涨幅为1.70%;9月交货的伦敦布伦特原油期货价格上涨1.31美元,收于每桶76.05美元,涨幅为1.75%。

PTA方面,本周国内PTA装置整体开工负荷下降。受台风“烟花”影响,江浙多地普降暴雨,终端及下游生产活动受限。前期,因台风预期影响,叠加PTA厂商主动增加出口降低库存,国内PTA现货较为紧张,提振期价。目前PTA主流报价在5400-5500元/吨,预计近日PTA期现市场或受供需利好支撑延续涨势。

涤纶长丝,虽然台风影响已消退,PTA物流改善,货少情况暂时缓解,但仍然处于去库存状态,短期供应端较强。同时,国际原油在夏季出行高峰影响下,逐步走强,对涤纶长丝成本形成利好提振。另外,随着纺织终端秋冬面料订单的陆续下单,需求端也将有明显提升。综合来看8月涤纶长丝市场向好,价格或将继续上涨。

开工率方面,本周PTA周平均开工率集中在68.9%,较上周下跌了5%;实时开工率在69.9%,实时有效开工率为77.3%。聚酯方面,本周聚酯平均负荷集中在91.3%,小幅回落。织造方面,近期织造开机率回升至75%左右。

产销方面,本周市场涤丝成交气氛整体一般,涤丝价格整体以稳为主,同时因为淡季,下游多以观望为主,购买积极性较弱,涤丝产销整体表现一般,在部分原料厂促销的时候产销达到了250%以上,其他大多维持在3-4成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在16-26天;具体产品方面,其中POY库存至13-22天,FDY库存至16-18天附近,而DTY库存则至19-28天左右。

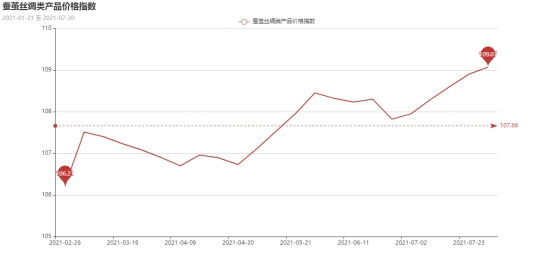

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上升,收盘于109.07点,与上周相比,上升了0.17点。

近期盘面继续小幅波动,交易商在上半年供需形势已定的背景下对下半年茧丝走势保持理性谨慎态度。现货市场也呈现比较平稳的价格波动态势,但目前正值行业淡季深入季,行业生丝整体出货量也呈现淡季特征。

苏公网安备:

苏公网安备:

{kind=link}