资讯会员登录

×

6月份商务部中国•盛泽丝绸化纤指数“50指数”述评

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽50指数反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

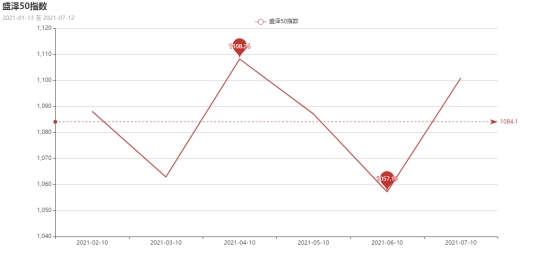

据国家商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2021年6月份,盛泽“50指数”小幅回升,收于1100.96点,与2021年5月份相比,上涨了43.77点,涨幅为3.98%。(下图为50指数走势图)

一、下面我们具体来分析下影响6月份50指数走强的因素

1、秋冬面料走货良好,织造厂家接单尚可

进入六月,秋冬面料订单意外好转,厂家接单情况较五月相比明显增多,各类尼丝纺、春亚纺、四面弹走货甚好。很明显,市场对下半年行情普遍看好,很多贸易商早早开始囤货,导致六月份订单情况好于前期。

2、聚酯厂家促销结束,涤丝价格大幅上涨

聚酯厂家持续了将近两个月的一周一促套路,终于在六月底结束了,并且涤丝将开始大幅上涨,在订单较好的情况下,织造厂家秉持着“买涨不买跌”的惯例,涤丝产销开始好转,不仅如此,氨纶原料价格一涨再涨,很多厂家积极囤货,市场走向总体呈上升趋势。

3、原油价格大幅上涨,提振市场信心

6月以来,油价持续上行,升至两年来高点。随着油价的大幅上行,PTA价格出现反弹。虽然市场处于淡季,但是原油的上涨致使纺织原料价格大幅上涨,织造市场面料价格有所上涨,提振纺织市场信心。

二、下面从分类曲线走势具体分析影响50指数上涨的原因

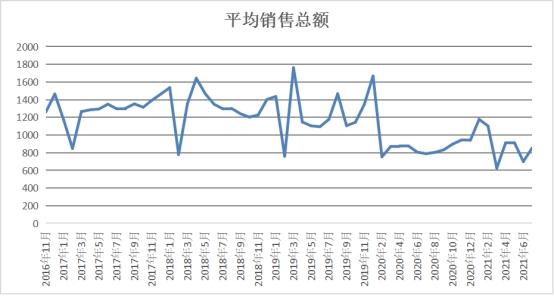

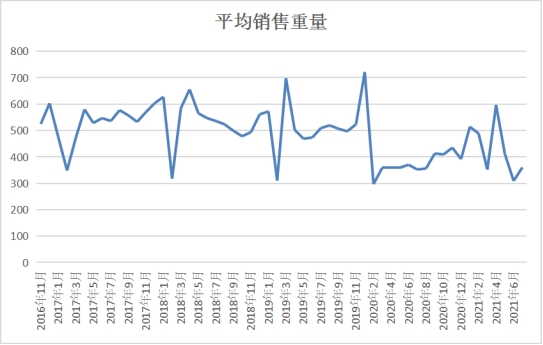

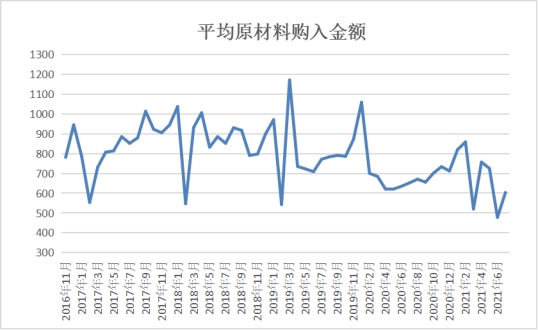

注:以下四类曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

平均销售总额显示“50企业”销售量、以及产品价格变化。从平均销售总额曲线走势图中我们可以看出,6月“50企业”平均销售总额收于853.0426,与5月份相比,上涨了154.47 点,涨幅为22.11%。进入六月,市场看好下半年行情,秋冬面料提前下达,订单情况相较五月明显增多。多数贸易商开始囤货,尼丝纺、四面弹类秋冬面料走货甚好,因此六月的平均销售总额好于五月。

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。从平均销售重量曲线走势图上可以看出,6月份“50”企业平均销售重量收于359.7856,与5月相比上涨了50.95 点,涨幅约为16.50%。六月之后,秋冬面料订单集体下达,囤货现象频现,订单情况好于前期,外贸市场也有所复苏,需求增加,市场上面料、原料的流动速度开始加快,因此6月份的平均销售重量要高于5月份。

平均原材料购入金额显示当月企业采购情况以及生产积极性。从平均原材料购入金额走势图上看,6月份“50企业”平均原材料购入金额与5月相比小幅回升,收于603.2454,上涨了125.27 ,涨幅为26.21%。进入6月,面料订单逐渐增多,原料需求增加,同时原料厂结束促销,织造厂家秉持“买涨不买跌”原则。因此6月份的平均原材料购入金额要高于5月份。

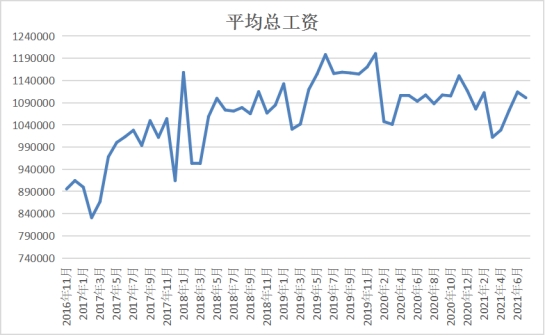

从平均总工资曲线走势图上看,6月份“50企业”平均总工资较5月份小幅回落,收于1101063.408点,下跌了12908.78 点,跌幅为1.16%。进入六月,出现限产,织厂厂家开机率不高,工人工作时间少于前期,加上逐步进入夏家,高温天工人情况情况开始出现。因此平均工资有所减少。

三、后市预测

很明显,六月因市场看好下半年行情,虽然是淡季,但是还是有大量订单下达,市场订单好于前期,大多数秋冬面料走货较好,不过始终是因为淡季原因,这样的行情并不能持续多久,订单提前下达,预计七月订单或将减少,行情逐步走淡,50指数将继续回落。

苏公网安备:

苏公网安备:

{kind=link}