资讯会员登录

×

需求端局部好转,难以带动涤纶长丝行情逆袭

导语:近期布商对氨纶相关面料的备货抄底,影响部分地区坯布库存的快速转移,然需求端自6月初以来新订单整体冷淡,其他面料均在小幅累库中艰难渡过淡季,即便国际原油及聚酯双原料偏暖助力,需求端局部好转,概念炒作,或难以引发涤纶长丝市场总体逆袭。

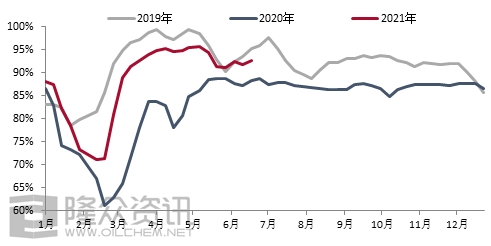

2019-2021年涤纶长丝周开工走势图:

来源:隆众资讯

供应:月内涤纶长丝供应量总体呈上升趋势,恒科涤纶长丝预计7月底满产,桐昆、恒逸均有装置陆续重启,另外聚兴月中例行检修,供应量总体呈上升趋势,截至6月23日,涤纶长丝直纺企业开工在92.99%,较月初上浮0.8个百分点。

库存:月内涤纶长丝库存江浙地区总体维持正常偏高位置,poy主要在13-17天,较高20多天,较低一周,下游dty工厂库存主流维持在21-31天,较高一个半月。

价格利润:

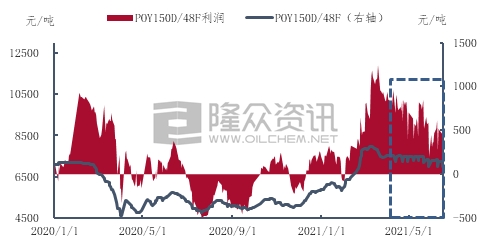

2020-2021年涤纶长丝价格利润走势图:

来源:隆众资讯

从价格利润看,涤纶长丝价格依然维持促销模式出货,价格震荡下跌,月内,涤纶长丝进行了三轮促销出货,月初出货情况最好,直纺均产销数据达508%,随着下游订单回弱,促销效果显著下滑,需求端不振,拖累涤纶长丝利润不断挤压,截至6月22日,涤纶长丝POY150/48利润在192.49元/吨,FDY150D/96F利润在192.49元/吨,DTY150/48利润在250元/吨。

需求:目前市场上出现了四面弹等相关氨纶面料的抢货事件,局部工厂的坯布库存转移,然大部分面料在小幅累库过程中,终端需求端未出现实质性好转,目前集装箱紧缺及海运费高涨仍将影响出口形势。考虑下游吴江、嘉兴、广州、山东部分地区均有受限电、环保等影响,导致下游工厂限产,减产现象仍在继续,未来7月下游织造或有减产降负预期,需求难有明显好转。

综上,虽然近期国际原油及聚酯双原料坚挺运行,但需求端有限为制约涤纶长丝上行的主要驱动力,目前涤纶长丝虽利润在相对较低位置,但库存在偏高位置,短期内需求与库存制约,涤纶长丝绝对价格虽然低位,但或难出现快速逆袭行情,工厂或维持稳盘出货为主。

苏公网安备:

苏公网安备:

{kind=link}