资讯会员登录

×

5月份商务部中国•盛泽丝绸化纤指数“50指数”述评

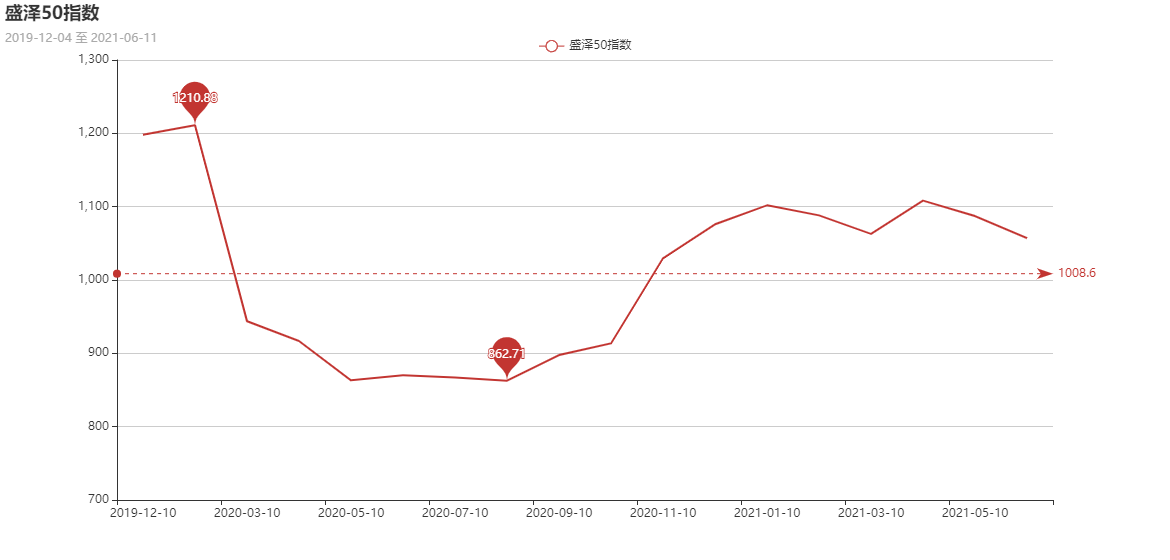

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽50指数反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

据国家商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2021年5月份,盛泽“50指数”小幅回落,收于1057.19点,与2021年4月份相比,下跌了29.97点,跌幅为2.83%。(下图为50指数走势图)

一、下面我们具体来分析下影响5月份50指数走弱的因素

1、传统旺季结束,淡季逐渐到来

纺织行业上半年的旺季主要是集中在三四月份,但今年的旺季行情也不如往年,并且已经结束。五月之后市场开始逐渐转淡,年前年后下达的订单,大多已经消化结束。如今的时间段春夏以及秋冬面料订单都极为缺乏,纺织各环节开机率都在回落。

2、人民币升值、海运涨价,外贸出口成本大涨

五月人民币处于升值趋势中,5月31日当日人民币对美元汇率中间价报6.3682,,创2018年5月18日以来新高。与此同时,印度爆发第二波新冠疫情后,世界多地的港口都将载有印度籍海员或途径印度的船只拒之门外。各国港口海运货柜滞留,费用飙涨。高额的海运费以及人民币升值,导致出口成本大涨,纺织外贸企业难以承受。

3、原料促销成常态,下游难买账

原料厂延续了四月的降价促销方式,在5月继续保持每周一次。虽然每次涤丝降价促销都来带来一波原料走货,但整体产销却已经不如前期。下游织造企业对于囤积原料积极性普遍较低,不愿意大量购买原料已经成为常态。

二、下面从分类曲线走势具体分析影响50指数下跌的原因

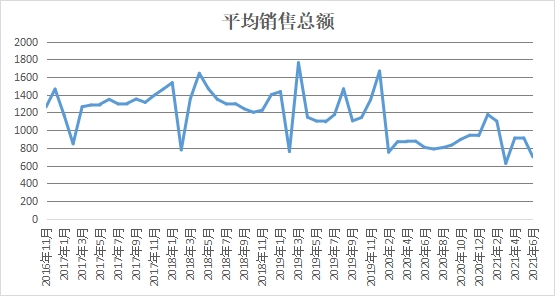

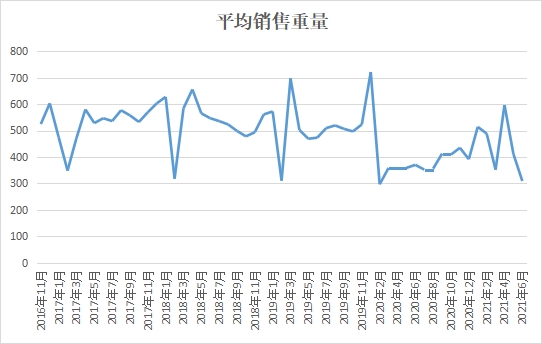

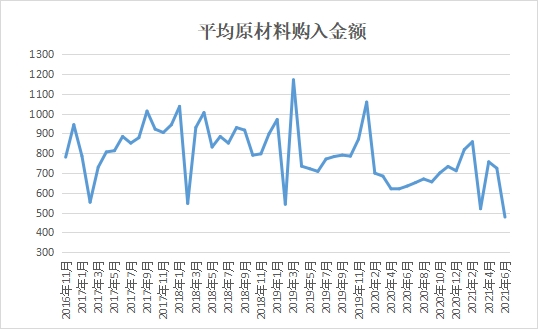

注:以下四类曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

平均销售总额显示“50企业”销售量、以及产品价格变化。从平均销售总额曲线走势图中我们可以看出,5月“50企业”平均销售总额收于698.57,与4月份相比,下跌了213.9872点,跌幅为23.45%。五一假期之前,下游大量纺织订单已经提前下达,进入5月之后,市场多是在操作前期订单,同时旺季结束淡季来临,销售情况越不如前期,因此平均销售总额,相对于4月出现了较大幅度下跌。

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。从平均销售重量曲线走势图上可以看出,5月份“50”企业平均销售重量收于308.8324,与4月相比下跌了102.1404点,跌幅约为24.85%。五月之后,纺织行情逐渐进入淡季,此时春夏面料已经过季,秋冬面料订单还没有到来,需求减少,市场上面料、原料的流动速度开始放缓,因此5月份的平均销售重量要低于4月份。

平均原材料购入金额显示当月企业采购情况以及生产积极性。从平均原材料购入金额走势图上看,5月份“50企业”平均原材料购入金额与4月相比大幅回落,收于477.9764,下跌了246.5088,跌幅为34.03%。进入5月,面料订单逐渐减少,织造开机率持续低位,原料需求减弱,同时原料厂周期性促销,让“买涨不买跌”的纺织企业购买积极性不高。因此5月份的平均原材料购入金额要低于4月份。

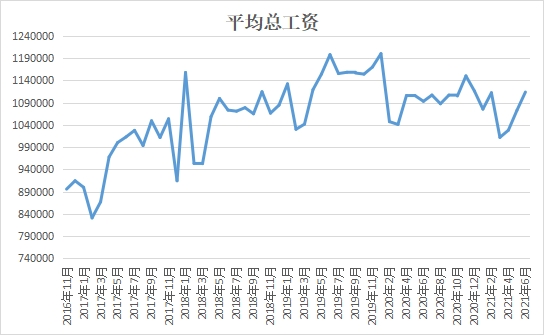

从平均总工资曲线走势图上看,5月份“50企业”平均总工资较4月份小幅上涨,收于1113972.1862点,上涨了41283.8968点,涨幅为3.85%。由于纺织行业大多存在“压工资”的情况,5月份发放的工资大多是4月份的工资。而四月份由于市场还处于旺季之中,订单量较多,织造印染相对较为忙碌,因此平均工资有所增长。

三、后市预测

由于旺季结束,五月的纺织行情显然不如前期。织造市场上热销产品缺乏,除了部分尼丝纺、春亚纺等秋冬面料出现备货之外,其他面料产品整体表现平平。印染的忙碌景象也基本结束,进仓量减少,导致上个月常见的压卡、排队景象销声匿迹。目前海外疫情还不明朗,同时人民币汇率上涨、海运成本高昂,外贸订单毫无起色。随着天气渐热,淡季还将继续深入,预计6月行情将会进一步走淡,6月的50指数也将继续回落。

苏公网安备:

苏公网安备:

{kind=link}