资讯会员登录

×

盛泽印染行业一周市场动态(5.31-6.4)

印染市场:部分印染厂环保降负,开机率大幅回落

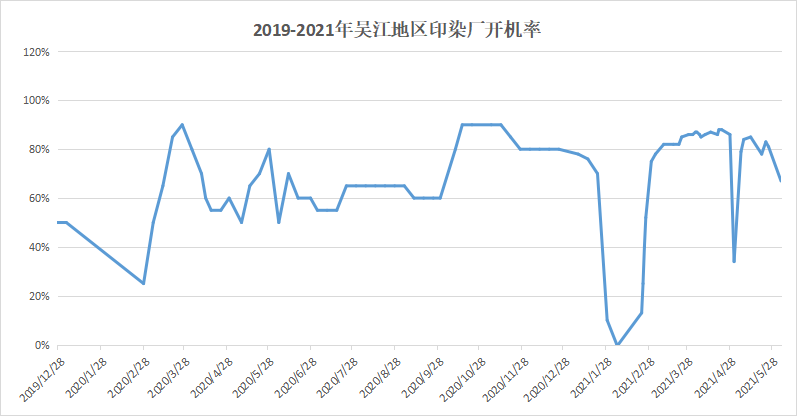

本周印染市场活跃程度一般,随着 6 月到来,纺织行情逐渐进入淡季,订单开始进一步减少。印染厂的坯布进仓量也同步出现下滑,并且品种也相对较为单一,主要以尼丝纺、四面弹、春亚纺等秋冬面料为主。另外本周纺织各类工厂再次迎来环保降负,其中印染企业统一按照排污许可证水量削减 30%执行限产。目前印染开机率相对上周大幅回落至 67%,但印染厂由于订单减少,整体影响有限,除了部分热销面料的加工厂相对较忙,其他印染厂并没有出现严重的生产拥挤、排队的现象。印染厂交期因为产能受限的影响,开始小幅回升至10 天左右,也有部分生产工艺简单的面料在一周之内。

本周染费价格分析

染费方面,3月初进行了一次普涨,上涨幅度普遍在0.02-0.15元不等,之后染费市场整体趋于稳定。近期因为印染市场订单较少,拥挤程度减弱,之前借助“加急”、“加快”、“超成本”等非常规方式上调染费价格也已经消失。因此本周染费依旧以稳为主。

本周染厂出货情况分析

本周,印染厂总体染色数量相对上周持平,除了四面弹、尼丝纺、春亚纺等产品订单相对较好之外,其他面料都稍有走弱,整体缺乏亮点。另外部分热销面料进入染厂并不急于生产,因此染厂的车间里相对比较清闲。本周市场因为环保出现了部分印染厂开机率大幅下降的现象,导致印染交期出现了小幅延长,目前整体印染厂生产交期在 10 天左右,但也有部分印染厂不受限产影响,生产交期仍然较短。

后市预测

综合来看,印染市场开机率在整体走弱。印染厂每日的坯布进仓数量表现比较明显,首先是数量上在较少,还有是面料种类上开始局限于几类产品。虽然印染市场再次出现环保限产,但由于不少印染厂本来的开机率较低,因此对限产的反应平平,车间生产也比较宽松。染费方面因为订单量有限,印染厂缺乏涨价的话语权,整体想相对较稳。预计后市行情将随着天气渐热、淡季深入进一步走弱。

苏公网安备:

苏公网安备:

{kind=link}