资讯会员登录

×

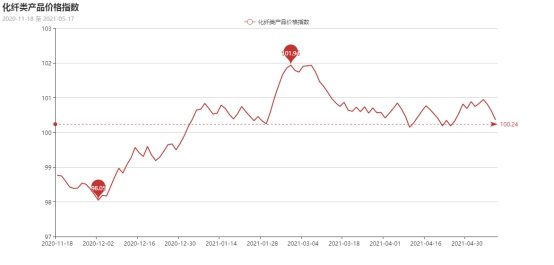

国际原油大幅回落,化纤指数跟随小幅下跌

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅下跌。其中,化纤总指数收盘于100.36点,与上周相比,下降了0.25点;化纤面料价格指数小幅下跌,收盘于99.24点,与上周相比,下降了0.21点;化学纤维价格小幅下降,收盘于104.52点,与上周相比,下跌了0.3点。本周蚕茧丝绸类产品价格指数小幅上升,收盘于107.54点,与上周相比,上涨了0.42点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

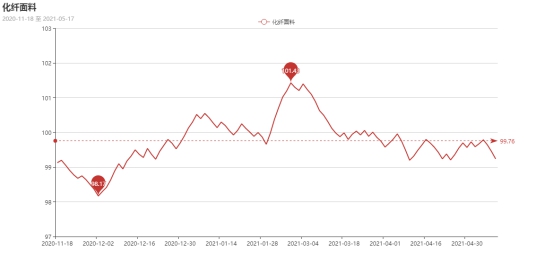

一、从化纤面料市场行情来看

化纤面料价格指数小幅下跌,收盘于99.24点,与上周相比,下降了0.21点。

里料织物:这一周,里料常规品种坯布交易量有所回落。半弹春亚纺系列销售价格平稳状态,成交量呈现出下跌迹象。尼丝纺的里料类190T、210T在本周内报价稳定,市场交易量由于价位偏高显得一般。针织经编网眼布里料市场交易量稍有抬升。提花里料市场成交量尚可,主要箱包、皮件等装饰用料其需求增长,其中,一款阳离子提花里子料、颇有特色市场走俏,该产品织造工艺比同类型提花里料富有创意,布面立体感强,质地也略胜一等。由于采用阳离子丝和涤纶DTY丝有机结合。坯布经染色后,具有双色效应、色牢度好、手感极佳等特点,适宜配制皮件装、高档箱包以及各类休闲服饰的里子布。涤棉里料的出货平稳,而且上游原料的纯涤纱和涤纶DTY丝价格均有震荡下滑,涤棉里料价格走势起伏不定。从里料市场行情总体看,交易价格走势“稳中趋降”,产销率较低里料坯布社会库存有所增量,业内人士认为:随着上游涤纶原料价格下滑,里料织物的价格还将呈同步下调,但出现幅度较大的“跳水”下跌可能性极小,可能将进入限产阶段。

面料情况:一周来,虽然外贸订单并不多,但是内需仿真丝印花面料较为畅销。从成交品种看,“塔丝隆”系列面料和锦涤桃皮绒销售较好,其中,格子塔丝隆面料较为热销。喷气面料的市场份额有所拓展,但产品市场现货交易以小订单为主,上市品种不仅仅是“锦棉”系列,还有人丝交织产品和纯棉纱交织产品、棉氨弹力布等,近日来外地客商看样订货陆续增多,例如,一款斜纹“富贵绒”市场较为动销,坯布价格在6.50元/T,据说:产品主要销往辽宁海城、武汉以及织里童装生产基地。针织经编面料的丝光绒近来市场出货频繁,更为可喜的是此面料已广泛应用于运动装制作。市场主流的全弹春亚纺、桃皮绒面料呈“两极分化”,平纹产品销量持续萎缩;而提花、提条、提格春亚纺和斜纹桃皮绒等产品的销售却相对稳定。近来市场上的各类仿真丝强捻印花、烫金面料持续热销局面,其中,烫金双打麻交易活跃,它是一种佐帻系列面料,适合制作春夏秋装饰。产品先经环保染色后,再采用精湛的烫金工艺,印烫出惹人喜爱的朵朵小花,成为面料中引人注目的亮点,使面料不但光彩夺目、闪耀亮丽,而且立体感强、富有动感。烫金面料符合环保要求,深受女士青睐。该面料门幅为170cm,织物克重为220克,坯布价格在4.40元/米。它具有亚麻风格、悬垂性好、挺而不皱、色泽纯正等特点,适宜制作女士春夏时令套装、裙装、单衣上装等。预计下周面料行情以平稳调整为主。

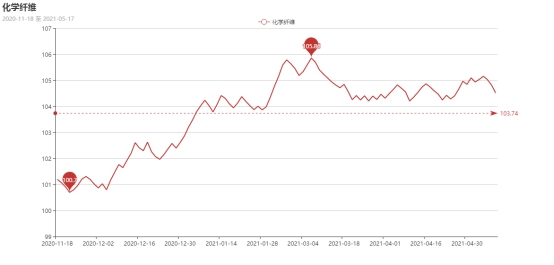

二、从化学原料市场行情来看

化学纤维价格小幅下降,收盘于104.52点,与上周相比,下降了0.3点。

本周国际油价大幅回落,远离上周创下的三月中、上旬以来高位,主要是因全球第三大原油进口国印度新冠危机引发担忧,压制了国际能源署(IEA)和石油输出国组织(OPEC)预测需求将强劲复苏带来的涨势。但近期巴以矛盾不断升级,已经导致七年来以色列和巴勒斯坦之间最严重的冲突。如果事态升级影响到更广泛的中东紧张局势,可能会进一步导致油价上涨。截止周四收盘,WTI6月原油期货结算价收跌2.26美元/桶,跌幅3.42%,报63.82美元/桶。布伦特7月原油期货收跌2.27美元/桶,跌幅3.27%,报67.05美元/桶。两种原油基准近月合约结算价格均创下4月份以来的最低水平。

PTA方面,本周PTA价格小幅回落。由于国际油价在本周大幅下跌,同时终端纺织市场逐渐进去淡季,聚酯原料需求减弱,PTA价格开始下跌。目前PTA内盘市场成交商谈围绕在4650-4750元/吨附近。

涤纶长丝方面,本周涤纶长丝价格维稳,周四部分原料厂进行了降价促销,一定程度上推动了原料走货,但周五优惠取消,涤丝价格恢复常态。

开工率方面,本周PTA周平均开工率集中在72%,较上周下跌1.2%;实时开工率在73.8%,实时有效开工率为81.1%。聚酯方面,本周聚酯平均负荷集中在92.8%,较上周下降0.9%。织造方面,近期织造厂家开机率略微下降至74%左右。

产销方面,本周聚酯产销表现一般,仅在周四聚酯工厂大促销期间,涤丝平均产销在300%左右,其余时间平均产销在1-3成。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在9-23天;具体产品方面,其中POY库存至6-9天,FDY库存至9-14天附近,而DTY库存则至12-26天左右。

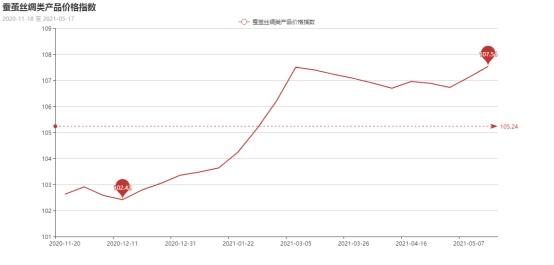

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上升,收盘于107.54点,与上周相比,上涨了0.42点。

本月全国春茧开始全面上市,得益于良好的天气情况,收购价格整体呈现低开高走的态势。现货面上,4A等普通级生丝按照盘面价格进行订货。高品质生丝报价普遍提高。随着春茧的收购价格逐步上涨,茧丝行情得到一定程度的提振,同时随着下游订单的好转,带动终端织造企业开工率回升,进一步助推蚕茧丝行情。但目前心态较不稳定。南方已收购春茧的地区的丝厂对走不走货比较犹豫,将要收购春茧的地区困惑于下面如何收购春茧。因此预计下周蚕茧丝指数小幅上升。

苏公网安备:

苏公网安备:

{kind=link}