资讯会员登录

×

促销完了,库存降了,聚酯工厂底气足了!布老板:只涨不跌的涤纶长丝要回来了?

4月15日,各主流大厂涤纶长丝价格上涨50-100元/吨:桐乡两家大厂涤丝上涨50元/吨,江苏盛泽一主流大厂涤丝POY上涨,绍兴一主流大厂FDY涨50元/吨,萧山一主流大厂涤丝普涨50元/吨,浙江一大厂DTY涨50,FDY涨100元/吨……

涤丝涨价的直接原因是隔夜原油的暴涨:

当地时间4月14日晚间,伊拉克北部库尔德自治区首府埃尔比勒的国际机场发生爆炸,此外能源“三巨头”OPEC、IEA、EIA先后发布三份油市报告,显示原油需求将回升,同时库存却在下降,受此两方面消息的影响,布伦特6月原油期货实盘价格周三收涨2.91美元/桶,涨幅4.57%,报66.58美元/桶。美国5月原油期货实盘价格周三收涨2.97美元/桶,涨幅4.94%,报63.15美元/桶。

不过其中还有更深层次的原因。但根本原因是聚酯4月12日的大促销。4月12日,在聚酯库存过高的压力下,各大聚酯工厂纷纷在同一时间开始促销,促销幅度少的在200元/吨,而多的有450元/吨。而在聚酯工厂这样大力度的促销之下,平时对于原料随买随用的织造企业也开始补起了货,当日平均产销超过500%,有的厂家产销甚至来到了1000%。

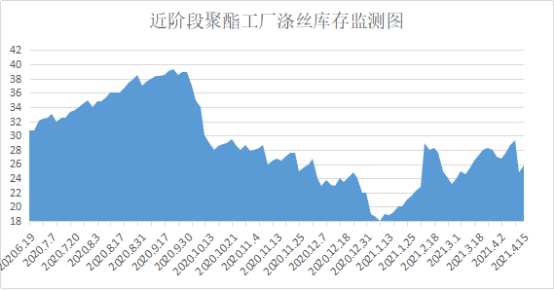

这样一来,聚酯工厂库存一下子去除了许多,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在15-24天;具体产品方面,其中POY库存至6-12天,FDY库存至12-19天附近,而DTY库存则至11-24天左右。

这样的促销只持续了一天,第二天涤丝价格就涨了起来,利润再次回到高位,现在的情况对聚酯工厂来说,高利润低库存,可以说是“进可攻,退可守”。

在这样的情况下,聚酯工厂又重新找回了涨价的底气,无论是上游原油或者是PTA、乙二醇哪个出现变动,涤丝的价格都有可能出现上涨。

当然,涤丝价格能不能涨上去,也要看下游织造企业买不买账。

从宏观数据上来看,今年一季度,全国纺织品服装出口651亿美元,同比增长44%(以人民币计同比增长34%),较2019年一季度(疫情前同期水平)出口额增长15.6%,达到了历史最高值。在这样的情况下,市场上的行情不可能一直保持温吞。

从微观上来看,3月开始虽然坯布市场表现不佳,但是服装与终端出口表现得却很好。主营弹力面料的洪先生表示:“经过了一个多月的时间,年初压在贸易商手里的布已经消耗得差不多了,现在接单已经能接到年底。”

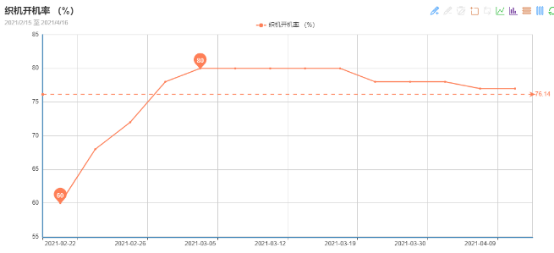

织造企业开机率方面,现阶段江浙地区喷水织机开机率稳定在8成左右,还有向上提高的潜力。

当然我们也要看到,弹力面料从去年开始表现一直不错,但类似涤塔夫、春亚纺、仿真丝类市场规模更加庞大的常规产品,由于之前积累的库存更多,因此消耗起来并没有想象中那么快,因此行情也很难一下子突然爆发。

因此小编判断,后市涤丝价格依然存在上涨的空间,但像刚刚开年那样的飙涨可能性不大,50、100元这样缓慢上涨的概率却是不小。

苏公网安备:

苏公网安备:

{kind=link}