资讯会员登录

×

大牛市之后,大宗商品再迎狂欢,棉花期货重回15000元关口,雾里看花的棉花还会疯涨吗?

2021年棉花行情可谓大起大落,在经历了一轮棉花大牛市后,3月棉花单月回落高达9%。当前的棉花市场,面临纺企5月订单预期增加较少、上游纺纱企业与下游面料企业价格博弈的局面。从2月大家争相抢货到现在的“门庭冷落”,市场瞬息万变,让人捉摸不透。

涨价!郑棉两日涨逾400元/吨

近一段时间,棉花期货市场表现平平,受此影响,棉花、棉纱现货市场心态不佳。而4月15日,纺织人的朋友圈突然沸腾了!

画风是这样的。

期货市场的每一步,对于市场心态都举足轻重,市场人士时刻紧盯期货市场的表现。

继4月15日郑棉2105盘中冲破万五关口之后,4月16日,郑棉2105大涨215元/吨,收盘价15195元/吨,两日涨逾400元/吨,涤纶短纤期货收于6986元,呈现止跌回稳态势。棉纱2105涨240元/吨,收盘价为22870元/吨。

图:4月16日期货市场一片长红

4月16日,国内棉花现货3128B价格涨198元/吨,为15551元/吨,较4月9日上涨182元/吨,较3月31日上涨305元/吨。

朋友圈做纺织的朋友们闻风而动,出货的意愿一下子增加了不少。

棉花期货市场反弹,原因何在?

近期棉花期货市场反弹,小纱认为和几个因素有较大的关系。

第一、美元走弱提升大宗商品价格,本周美元指数再度大跌带动商品市场集体大涨,同时“抵制新疆棉”事件利空影响已暂告一段落。最新美棉USDA报告利好,报告显示2020/2021年度全球期初库存和产量环比减少、消费量增加。

与上个年度相比,中国国内本年度棉花产需缺口扩大103万吨至228万吨。叠加得州天气干旱不利美棉种植,4月15日美棉快速回升。4月15日,ICE期货再涨,5月合约85.02美分,涨82点。受外棉价格提振,本周国内期货市场快速反弹。另外,4月15日(周四)公布的数据显示美国3月份服装零售飙升18.3%,支撑棉花市场需求继续增长的期望。

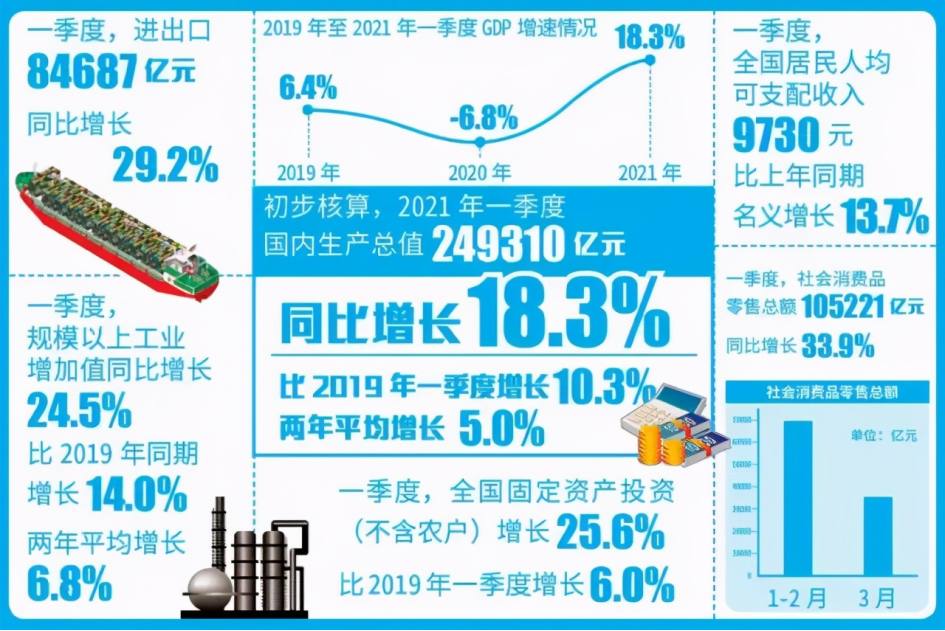

第二、国内经济形势开局良好,今年一季度,中国一季度国内生产总值249310亿元,同比增长18.3%,一季度的“成绩单”凸显了长期向好的趋势,增强了纺织人对全年经济发展和市场活力的信心和期望。一季度社会消费品零售总额同比增长33.9%,消费市场的增长数据让我们坚信消费恢复的态势没有改变。有道是“开局决定全局”,一季度为全年奠定了良好的基础。

(图源:中央纪委国家监委网站、张寒)

近期,各大国际机构纷纷上调对中国经济的预期。国际货币基金组织预计2021年中国经济将增长8.4%,较1月份预测值上调0.3个百分点。世界银行预计中国经济在2021年将实现8.1%的增长。

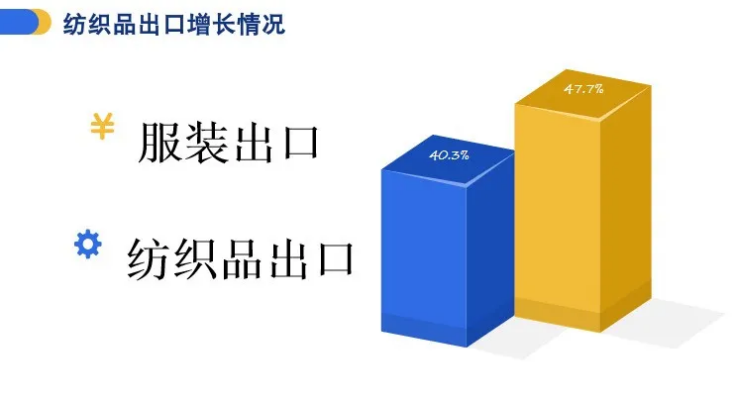

第三、一季度纺织服装出口额增量明显,提振郑棉市场。一季度,纺织品、服装出口双双实现大幅增长。2021年1-3月,纺织品出口318.1亿美元,增长40.3%,服装出口332.9亿美元,增长47.7%。

3月,纺织服装出口189.2亿美元,增长22.6%,其中纺织品出口96.7亿美元,增长8.4%,服装出口92.5亿美元,增长42.1%。

另外,目前,粘胶短纤主流报价为14800元/吨,棉花价格超粘胶价格751元/吨,这个棉粘价格比也支撑棉价高位震荡运行,棉价或还有上行空间。

有网友评论说棉花必涨:

近期需要关注的是棉花进口配额的问题,市场传言的200万吨棉花配额虽然传得“有鼻子有眼”,但是200万吨细思有些不可思议,在欧洲企业抵制新疆棉导致进口棉用量出现供应缺口之后,市场出现这样的传言或许是为了安慰这些受进口棉短期紧缺困扰的企业。新疆棉事件发酵后,出于国人的感情,不太可能马上发放200万吨进口棉配额,考虑到历年的80余万吨配额,以及我国外销市场的预期,大概率配额会在100万吨以内。

“金三银四”还有多少期待?

前期棉花、棉纱价格大幅上涨导致下游接受度不高,从3月中旬至4月中旬来看,棉花价格涨跌互现,前期上涨全部回吐,纺织服装订单不太乐观,“金三银四”旺季需求被提前透支。

据了解,3月中旬以来,部分纺企、织造厂出现“产大于销”的现象,但是累库率却并不高。中国纱线库存4月15日报13.7天,而坯布库存报22.3天。虽然纱线市场偏弱,但是纺纱利润高达1000-2000元/吨。

中国纱线网中国纱线网官方公众号,关注纺织热点,解读行业形势,发布权威的行业资讯,专业的纺织技术探讨,及时的市场分析,提供技术咨询服务。一个公众号,读懂中国纺织行业。734篇原创内容

公众号

“抵制新疆棉事件”的影响方面,据反映,主要影响在纺织大厂和外贸型企业,主要集中在中长期订单,而大部分中小纱厂、织造厂则反映几乎没有受到影响。

纯棉纱市场下游需求不足,成交低迷,江浙市场成交较少,均为纯棉高配32S,报价为24820元/吨,纱厂部分品种库存增加明显,原料采购意愿不强,市场观望情绪较浓。

据企业反映,目前大部分纺企订单排单至4月底,内销市场好于外销,国内下游新增订单较少,持续性有待观察,下游纱线订单以按需采购为主,目前市场在等待秋冬订单下达。

国外疫情反弹明显,尤其东南亚国家更是受疫情反弹的影响,据报道,印度确诊病例已达1400万人,位居世界第二,仅次于美国,多地已重启封锁措施,对印度纺织生产造成影响。如果东南亚疫情反弹加剧,或许会再度发生与去年相似的海外订单回流中国,4月已过半,五一近在眼前,市场关注五一黄金周消费表现,目前全国疫苗接种有序进行,如果没有突发疫情事件,五一消费释放或许一如去年10月国庆消费提升市场信心,为国内纺服市场注入信心。

苏公网安备:

苏公网安备:

{kind=link}