资讯会员登录

×

聚酯工厂大促销、沙特炼油厂被炸、一季度纺服出口实现开门红……市场旺季究竟何时到来?

盘点·最具价值的一周热点

一周新鲜事不缺,这周聚酯工厂大促销、沙特炼油厂被炸、一季度纺服出口实现开门红、BCI官网下架“抵制新疆棉花”声明……又是给纺织市场带来了不小的影响。

接下来,让我们一起来看看这周发生的新鲜事吧。

聚酯工厂大促销

沉寂已久的涤纶长丝,终于在12日集中爆发了。产销量直线上升,部分企业产销高达300%、400%、600%、750%、甚至1000%,工厂主流产销582%,较前一交易日上升550.3%。下游织造企业采购积极性高涨,聚酯工厂去库存化效果显著。截至上周四,POY工厂库存主流在18-25天附近;FDY工厂库存多在20.26天附近;DTY库存整体在29.35天附近。12日涤纶长丝局部大厂产销放量较高,去库10天,大部分去库3-6天,主要去库以POY为主。

小编有话:聚酯工厂促销的动机就是为了清库存,而从产销表现来看,清库存的策略非常成功,因此再次降价的可能短时间内也不存在了。

沙特炼油厂被炸

4月12日,也门胡塞武装通过其控制的马西拉电视台宣布,胡塞武装当天向沙特境内发射了17架无人机,其中10架无人机针对位于朱拜勒和吉达的沙特国家石油公司的石油设施进行打击。对此,沙特方面尚未予以回应。

受此消息影响,布伦特原油期货站上64.4美元/桶,WTI原油期货站上59.76美元/桶,国际油价大幅上涨!

小编有话:炼油厂被炸,导致国际油价上涨,对上游纺织原料也会造成一定的影响,原料价格上涨也是必然的。

一季度纺服出口实现开门红

根据海关总署近日统计快讯,今年一季度,全国纺织品服装出口651亿美元,同比增长44%(以人民币计同比增长34%),低于全国货物出口贸易增速5.3个百分点,较2019年一季度(疫情前同期水平)出口额增长15.6%。其中,纺织品出口318.1亿美元,同比增长40.3%(以人民币计同比增长30.6%);服装出口333.0亿美元,同比增长47.7%(以人民币计同比增长37.5%)。

小编有话:纺织品服装出口额的增长可以表明,虽然现在国外疫情还未得到完全控制,但市场需求相比前两年加大了不少。

BCI官网下架“抵制新疆棉花”声明

自3月24日暴发H&M抵制新疆棉花的风波后,如今事情迎来了关键进展。

据环球网最新报道,4月15日当天,中国国际电视台(CGTN)在官方微博公布了一则消息,瑞士良好棉花发展协会(BCI)已在其官网下架了关于“抵制新疆棉花”的声明。

小编有话:那些顾着站队的品牌,几乎没落得好下场 。相反,我国的整个纺织业几乎没受任何影响,该有的买卖还在正常进行。

行情回顾

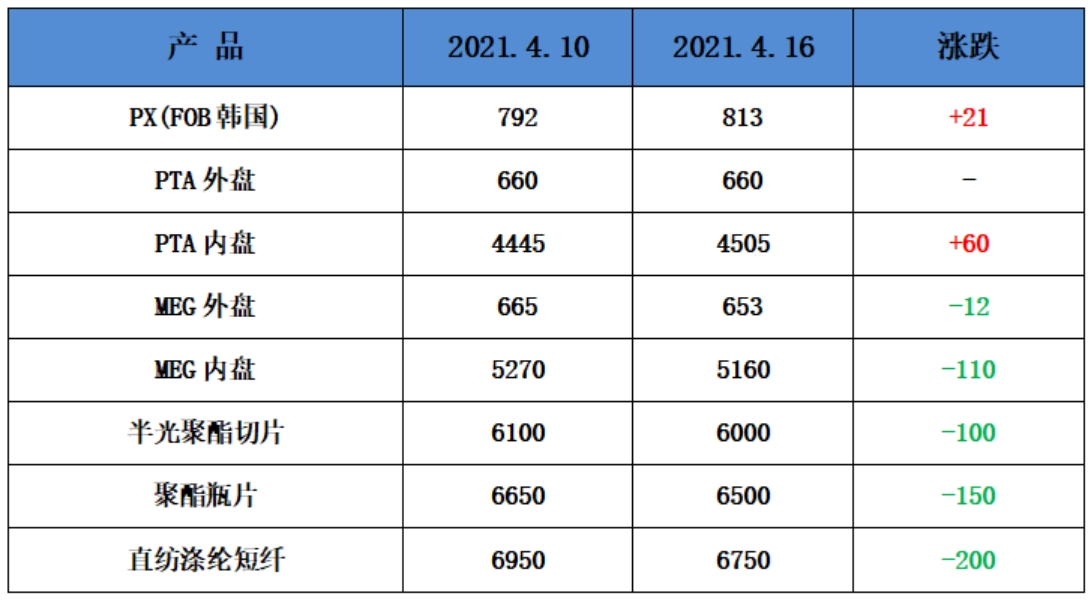

聚酯方面:本周PTA价格震荡平稳。由于国际油价在本周持续上涨,PTA、乙二醇成本端波动放松,同时下游原料厂促销放量,PTA价格小幅上涨。目前PTA内盘市场成交商谈围绕在4500-4580元/吨附近。

涤纶长丝方面,本周涤纶长丝价格先跌后涨,截至周四,其中FDY 75D/48F主流厂家报价下跌至8200-8300元/吨附近,而FDY 50D/24F产品报价则下跌至9300-9400元/吨附近。

利润方面,本周PX亏损幅度较上周小幅缩小,目前其亏损空间缩小至116美元/吨。PTA方面,本周仍然在亏损状态,目前其亏损在120元/吨附近。乙二醇方面,本周继续保持盈利,目前盈利缩小至45美元/吨。涤纶长丝方面,本周涤丝价格先跌后涨,但成本震荡,利润略有增长;FDY利润盈利至622元/吨;POY 150D盈利增长,目前盈利874元/吨;DTY 150D盈利空间略有增加小,目前盈利为617元/吨。

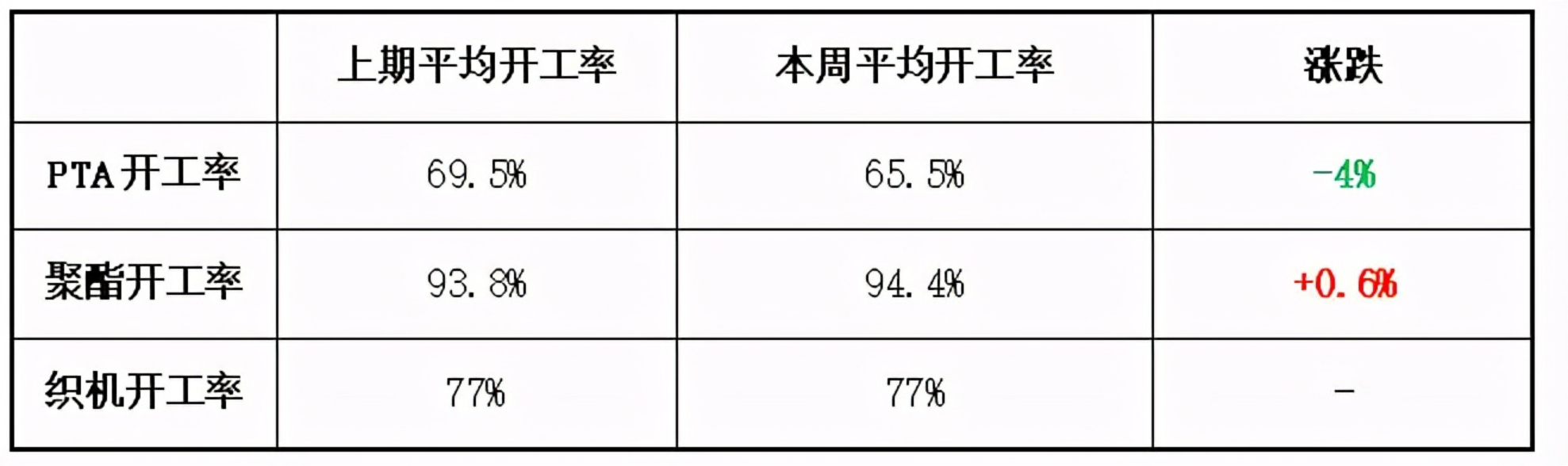

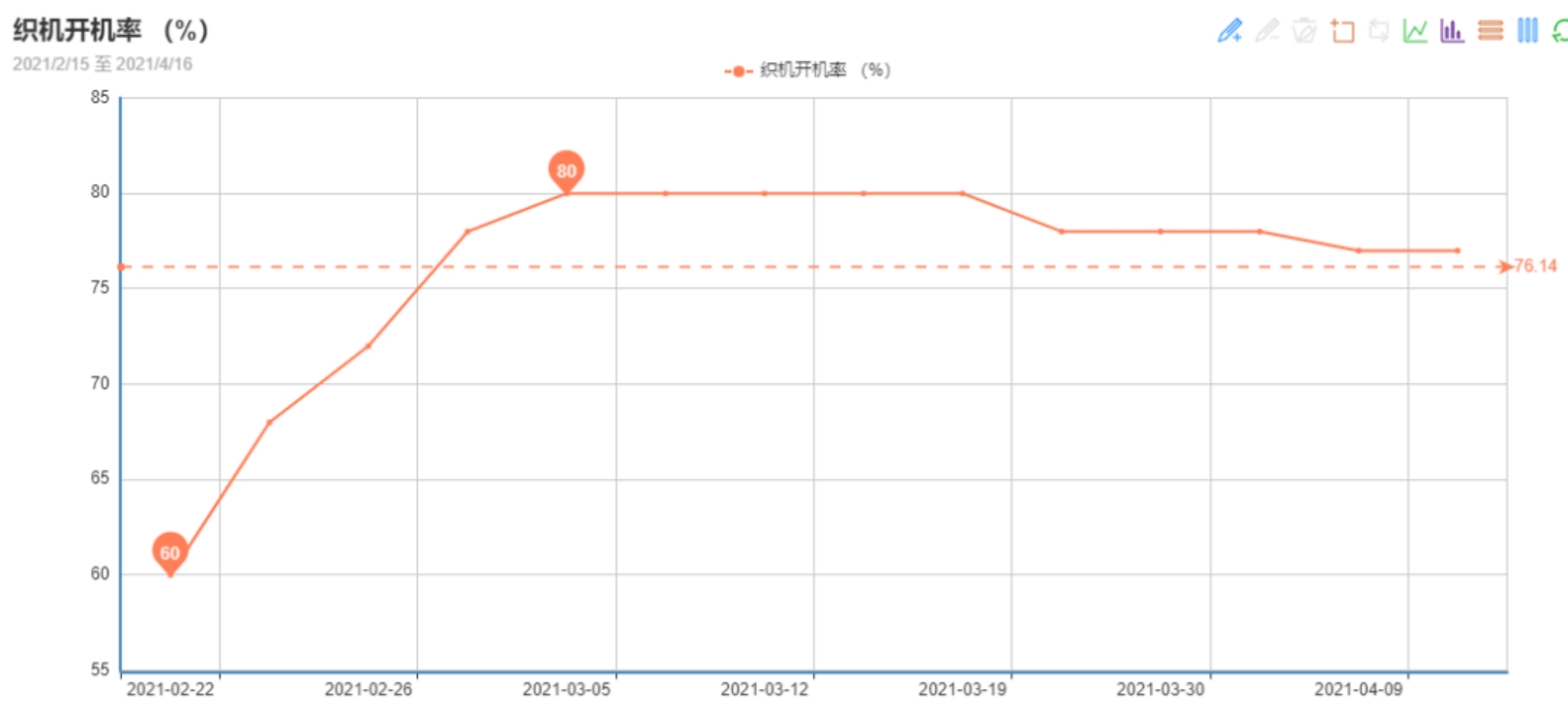

开工率方面,本周PTA周平均开工率集中在65.5%,较上周下降4%;实时开工率在64.4%,实时有效开工率为70.8%。聚酯方面,本周聚酯平均负荷集中在94.4%,较上周上涨0.6%。织造方面,近期织造厂家开机率稳定在77%左右。

产销方面,本周聚酯产销表现良好,周一聚酯工厂大促销,涤丝平均产销超过500%,之后产销回落明显,平均产销在3-5成。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在15-25天;具体产品方面,其中POY库存至7-13天,FDY库存至13-20天附近,而DTY库存则至12-25天左右。

织造方面:从商务部盛泽指数可以看出,近阶段纺织市场成交气氛一般,原料价格在一波降价促销之后,开始趋于稳定。织造厂家因为原料成本较高,普遍降价意愿不强,目前面料价格整体变化不大,以稳为主。面料走货与前期持平,除了仿真丝、弹力面料等,热销产品较为缺乏。由于终端订单减少,厂家开机率也回升放缓,现在盛泽地区开工率稳定在8成左右;同时因为市场走货有所放缓,现在整体坯布库存缓慢回升至39天左右。

印染方面:

本周印染市场活跃程度较好,随着清明假期的影响逐渐消退,印染厂坯布进仓量相对上周开始稳中回升,部分生产忙碌的印染厂,拥挤程度进一步加深。

高弹、四面弹、仿真丝的订单仍然占据主流,相关的印染厂生产也是最为忙碌的,压卡一周是普遍情况,甚至有部分染厂压卡时间超过15天。

由于进仓量的回升,印染厂的开机率在本周也逐渐由85%回升至87%左右,但仍然存在部分印染厂缺少订单无活可做的情况。另外订单数量增多,排队压卡的情况出现,整体交期再次延长,目前稳定在15天左右,也有部分超过30天。

后市展望

四月也已经过去了一半,总的来说,现在市场行情并不是很乐观,不过随着市场需求的逐渐恢复,或许会迎来一波订单……

苏公网安备:

苏公网安备:

{kind=link}