资讯会员登录

×

H&M“作死”、巨型货轮搁浅、中国批准RCEP协定、欧洲疫情再次反弹……这周注定不平凡!

三月即将成为过往,终于迎来了本月的最后一个周末,本周发生的新鲜事还真不少,H&M在作死的边缘疯狂试探、400 米巨型货轮搁浅堵塞国际贸易“大动脉”、中国率先批准RCEP协定……

接下来,就让我们一起一探究竟吧!

H&M在作死的边缘疯狂试探

3月24日,共青团中央在社交媒体上直接点名H&M,言辞激烈,“一边造谣抵制新疆棉花,一边又想在中国赚钱?痴心妄想!”有网友表示,我作为一名老会员,主动告辞,byebye了H&M。

小编有话:中国市场作为H&M集团全球前四大市场之一,此次作死行为势必会给自己带来很大的影响。不过在抵制H&M污蔑新疆棉花过程中,恐将涉及到其他欧美服装品牌。最终可能会对整个服装、纺织外贸产生影响。

巨型货轮搁浅堵塞国际贸易“大动脉”

开罗时间23日上午,一艘长达400米的超大型货柜轮“长赐”号(Ever Given)在苏伊士运河搁浅,造成这一世界重要航道被迫停用。

作为全球最繁忙的海运路线之一,苏伊士运河为船只往来亚洲、中东和欧洲提供了一条通道,世界贸易量的约12%都要通过其运输,平均每天有近50艘船只通过该运河,有时远超这一数字。

小编有话:这对油价与运费方面肯定是会造成不小的,不过官方消息说两天时间就可以重新通航,所以对于纺织人而言也不用过于担心,苏伊士运河被堵住就好比以前因为环保因素停了两三天染厂,虽然货一下子做不出来了,可是只要不是急着出货的布老板,短暂的停产并不会造成什么实质性的影响。

中国率先批准RCEP协定

商务部国际司负责人22日表示,目前,中国已经完成区域全面经济伙伴关系协定也就是RCEP协定的核准,成为率先批准协定的国家。

小编有话:根据规定,RCEP协定需15个成员中至少9个成员批准后方可生效,其中要至少包括6个东盟成员国和中国、日本、韩国、澳大利亚和新西兰中至少3个国家。RECP协定一旦生效,对我们的纺织行业也是影响深远。

欧洲疫情再次反弹

由于疫情反弹,德国总理默克尔23日宣布把疫情封闭措施延长至4月18日。此前意大利、匈牙利、波兰、捷克等欧洲国家都已经进入新一轮封锁。英国首相约翰逊22日警告称,欧洲的第三波疫情会袭击英国。据路透中文网报道,荷兰国际集团在一份报告中表示,“因对欧洲各地新增病例数激增的担忧加剧,上周油价创今年最差周度表现,而且实货市场有明显疲软迹象。”

小编有话:欧洲作为中国纺织品出口大国,受到疫情的反复折磨,延长了封锁时间,对我国纺织外贸会造成很大的影响,如今三月即将过去,银四还将会迎来大批外贸订单吗?

行情回顾

聚酯方面:本周PTA价格震荡。由于国际油价在本周出现回落,PTA、乙二醇成本端波动放松,同时下游原料厂消化前期涨幅,PTA价格开始小幅回落。目前PTA内盘市场成交商谈围绕在4280-4300元/吨附近。

涤纶长丝方面,本周涤纶长丝价格小幅下跌,截至周四,其中FDY 75D/48F主流厂家报价下跌至8400-8500元/吨附近,而FDY 50D/24F产品报价则下跌至9400-9500元/吨附近。

利润方面,本周PX亏损幅度较上周小幅扩大,目前其亏损空间增加至138美元/吨。PTA方面,本周仍然在亏损状态,目前其亏损在161元/吨附近。乙二醇方面,本周继续保持盈利,目前盈利扩大至50美元/吨。涤纶长丝方面,本周涤丝价格小幅降低,但各产品利润涨跌不一;FDY利润盈利至827元/吨;POY 150D盈利增长,目前盈利990元/吨;DTY 150D盈利空间略有缩小,目前盈利为819元/吨。

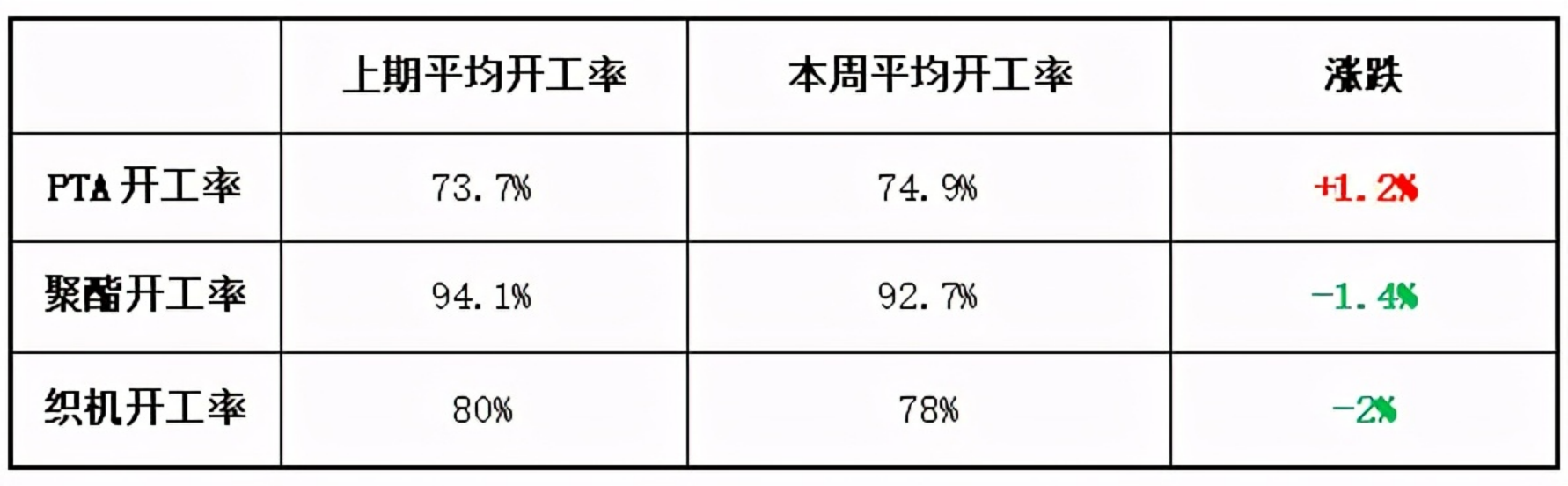

开工率方面,本周PTA周平均开工率集中在74.9%,较上周上涨了1.2%;实时开工率在72.5%,实时有效开工率为79.9%。聚酯方面,本周聚酯平均负荷集中在92.7%,较上周下降1.4%。织造方面,近期织造厂家开机率下降到78%左右。

产销方面,本周聚酯产销表现低迷,由于涤纶长丝开始下跌,织造企业继续观望,因此采购积极性一般,产销维持在4-6成。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在19-28天;具体产品方面,其中POY库存至8-10天,FDY库存至13-23天附近,而DTY库存则至14-28天左右。

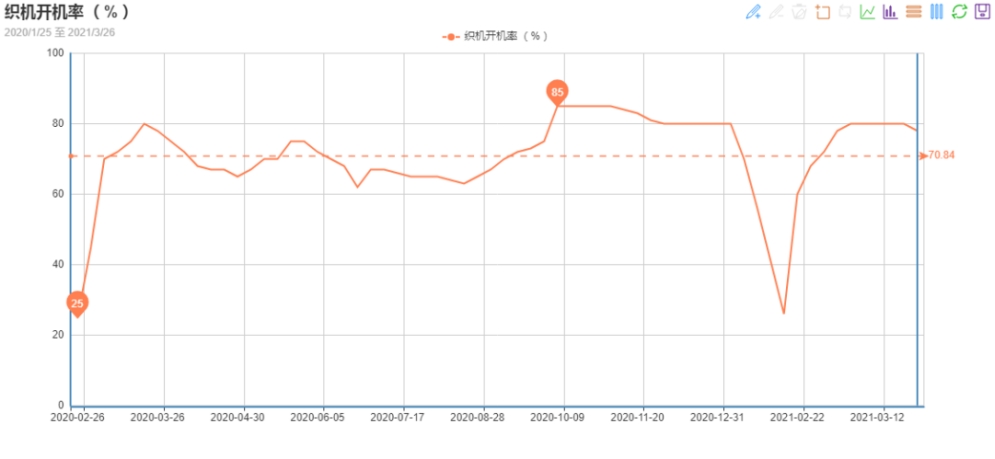

织造方面:从商务部盛泽指数可以看出,近阶段纺织市场成交气氛一般,部分原料价格开始回落,面料价格整体趋稳。纺织工厂基本已经恢复正常的生产状态,但面料走货数量相对前期明显减少,尤其是年后高价原料生产的坯布,甚至无人问津,市场出现少数企业下调开机率、甚至减产放假。部分弹力类面料订单相对较好,但也存在因为氨纶原料价格大涨,导致面料价格过高,下游取消订单的情况。现在盛泽地区开工率在8成左右;同时因为市场走货有所放缓,现在整体坯布库存稳定在38天左右。

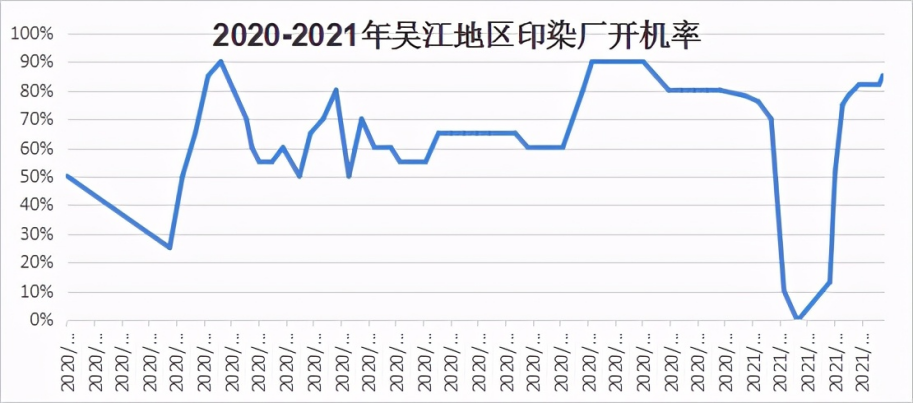

印染方面:本周印染市场活跃程度较好,染厂坯布进仓数量相对上一周有所回升。但整体订单数量相对往年,仍然稍显不足。

近期染厂出现了不少压卡排队的现象,甚至有的厂压卡十几天。出现这种情况主要是因为不少染厂的工人并没有全员到位,还有岗位空缺,生产难以满负荷运转。另外就是这部分忙碌的染厂,大多染费相对便宜,能够吸引较多订单。

目前染缸开机率已经恢复到了85%左右。由于工人短缺,与往年同期100%开机率还有一定差距。短期内的订单增加,叠加染厂工人短缺,交期有所延长,目前整体交期需要15天左右。产品方面,常规的仿真丝、四面弹、T400、T8和SPH等表现相对较好,其中四面弹等弹力面料稍微突出,其他产品表现一般,品种较杂。

后市展望

看来金三是很难再迎来大批订单了,那么久大更多的期待留到银四,对于四月行情或许因为夏装面料的需求大增而获得一大批订单的下达。

苏公网安备:

苏公网安备:

{kind=link}