资讯会员登录

×

织造市场走货放缓,化纤指数小幅回落

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数大幅回落。其中,化纤总指数收盘于101.16点,与上周相比,下跌了0.76点;化纤面料价格指数大幅下跌,收盘于100.32点,与上周相比,下跌了0.92点;化学纤维指数下跌,收盘于105.09点,与上周相比,下跌了0.51点。本周蚕茧丝绸类产品价格指数小幅下跌,收盘于107.4点,与上周相比,下跌了0.11点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

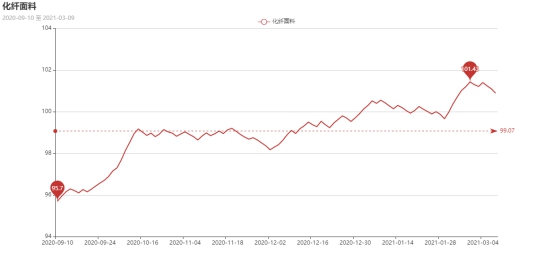

化纤面料价格指数小幅回落,收盘于100.32点,与上周相比,下跌了0.92点。

从中国绸都网监测的样本企业看出,本周里面料市场走货整体有所放缓,绝大多数厂家已经复产复工,市场基本处于正常状态。

里料市场:本周里料行情常规品种坯布行情平稳,但一些平纹里料产品除了格子涤塔夫系列销售顺畅之外,其它市场又显示销售难以放量;市场平纹里料主流的170T涤塔夫,目前价格分别在1.25元/米,与前周价格相比基本持平。半弹春亚纺170T、190T价格与上周相比也同样持平,目前市场报价在1.40元/米、1.60元/米。尼丝纺里料的销售量稳定,实际成交价稍有上翘。提花喷水里料产品,无论是在质地还是手感、风格等方面都有提升,黑丝提花里料销售仍保持良好平稳状态,其中,阳离子黑丝布料市场颇为走畅。从织造情况看,目前里料产销不平,常规“平喷”里料库存上升,但是目前上游原料涤纶长丝涨价,在成本上涨因素推动下,预计后期里料价格重心将有可能缓慢上移。

面料情况:在需求拉动下,部分休闲面料销售有所升温,消光涤塔夫出货较好,但产品价格上升有难度。T400等双组分弹性纤维交织的面料系列销售有升,目前产销趋旺。经编类面料呈升温的趋势,以条绒、荧光布、短毛绒等为代表的此类产品买卖趋活。涂层、植绒面料坯布销售持续略有升温。而绒类织物问津者甚少,例如,水洗绒的销售也不如去年。仿真丝面料的雪纺呈小批量走畅状态。箱包面料销售看好,近来上市一批质优款靓、色彩绚丽的箱包面料,颇受各地的箱包厂商的欢迎。面料设计新颖、工艺独特,正面格纹凸现立体感强,成为面料最突出的部位,同时还在反面采用PU涂层工艺,其防水性更强,悬垂性更好等优点,是制作各种箱包的时尚佳料。高密织物面料系列市场行情将有所表现。目前面料的外贸订单小量出现,但单一批量性不大,预计后市面料行情仍以平稳态势为主。

二、从化学原料市场行情来看

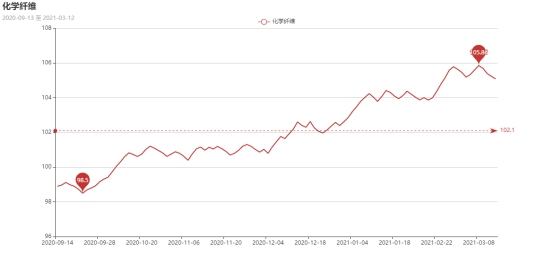

化学纤维指数下跌,收盘于105.09点,与上周相比,下跌了0.51点。

本周国际油价呈现V字走势。3月7日晚,拉斯坦努拉港口内一处储油场地当天遭遇一架来自海上的无人机袭击,国际油价暴涨。但当原油突破70美金之后,市场风险情绪加重,周中油价小幅下跌。周四,因美国经济复苏前景进一步向好,且上周美国汽油库存大减,国际油价上涨。截至美国时间周四收盘,WTI 4月原油期货收涨1.58美元,涨幅2.45%,报66.02美元/桶。布伦特5月原油期货收涨1.73美元,涨幅2.55%,报69.63美元/桶。PX方面,本周PX价格小幅下跌,截至周五,亚洲PX下跌至827美元/吨FOB韩国和845美元/吨CFR中国。欧洲PX则小幅上涨至847美元/吨FOB鹿特丹。

PTA方面,本周PTA价格出现回落。由于国际油价在本周出现波动,PTA、乙二醇成本端波动放松,同时下游原料厂消化前期涨幅,PTA价格开始小幅走低。目前PTA内盘市场成交商谈围绕在4380-4400元/吨附近。

涤纶长丝方面,本周涤纶长丝价格涨幅放缓,截至周四,其中FDY 75D/48F主流厂家报价上涨至8700-8800元/吨附近,而FDY 50D/24F产品报价则上涨至9700-9800元/吨附近。

本周PX亏损幅度较上周小幅扩大,目前其亏损空间增加至123美元/吨。PTA方面,本周仍然在亏损状态,目前其亏损在180元/吨附近。乙二醇方面,本周继续保持盈利,目前盈利缩小至118美元/吨。涤纶长丝方面,本周涤丝价格大幅增长,但各产品利润大幅提升;FDY利润盈利至677元/吨;POY 150D盈利增长,目前盈利877元/吨;DTY 150D盈利空间进一步扩大,目前盈利为677元/吨。

开工率方面,本周PTA周平均开工率集中在70.2%,较上周下降了7.5%;实时开工率在78%,实时有效开工率为86%。聚酯方面,本周聚酯平均负荷集中在92.8%,较上周上涨2.3%。织造方面,近期织造厂家开机率稳定在80%左右。

产销方面,本周聚酯产销表现低迷,由于涤纶长丝涨势放缓,织造企业开始观望,因此采购积极性一般,初周一产销超百外,其它几日产销维持在2-4成。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在18-26天;具体产品方面,其中POY库存至7-10天,FDY库存至12-23天附近,而DTY库存则至13-26天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅回落,收盘于107.4点,与上周相比,下跌了0.11点。

现货面上,近期的走货来看,部分工厂高等级的生丝价格仍比上周末上涨。各等级的生丝价格在前段价格基础上有些难以成交,双方各持理由再观望。盘面与现货购销互动结合局面明显。

国际市场丝类走货温吞,活跃的仍是内循环市场。进入3月,仍处于服装内销订单旺季,信贷政策的支持也对茧丝绸商品的进出起到加助活跃态势,产业链各方交易活跃。

苏公网安备:

苏公网安备:

{kind=link}