资讯会员登录

×

浅析2021年初国内PTA生产企业分布及未来扩产情况

导语:2020年PTA市场走势风云变幻,大炼化一体化项目实现飞跃式发展,PTA产业链继续向上游拓展,化纤产业链行业格局也逐渐出现新的特征。然而,新冠疫情席卷全球,国际原油价格暴跌,中美贸易关系形势紧张,诸多全球宏观事件利空PTA市场,与此同时PTA行业供需数据也出现了大幅度的变化。2021年国内PTA生产企业分布及未来扩产将如何演绎?

进入2021年1月,福建百宏250万吨新装置投产。截止当前,国内PTA产能达到6355.5万吨,供应表现充足。

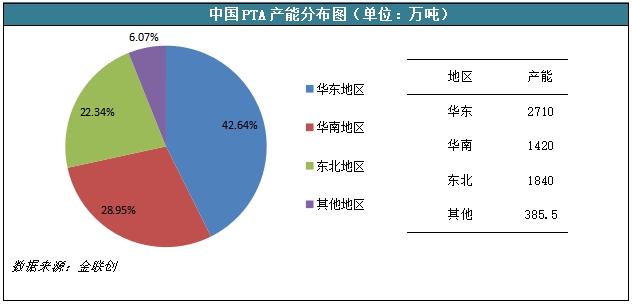

一、中国PTA产能分布统计

数据来源:金联创

截至2021年初,我国龙头企业依旧以逸盛、恒力、福海创、新凤鸣等为主,主要产能集中在华东、华南、东北地区,其中华东地区约占据国内总产能的42.64%,东北地区约占据国内总产能的22.34%,华南地区约占据国内总产能的28.95%,其他地区约占据国内总产能的6.07%。

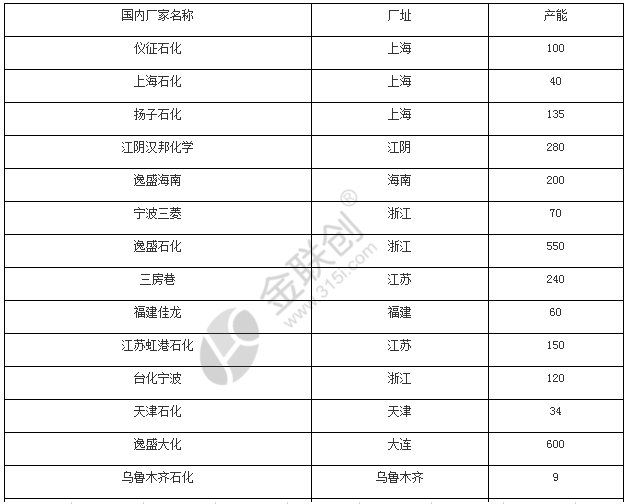

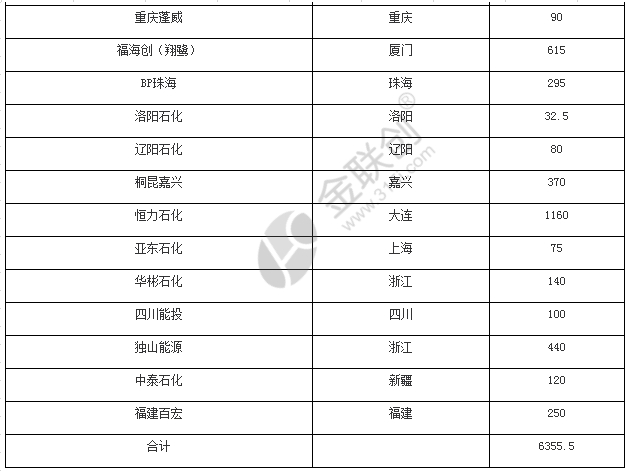

二、PTA主要生产企业产能统计

数据来源:金联创

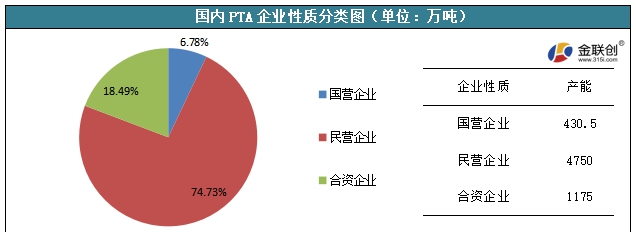

始自2005年的“国退民进”,塑造了当今PTA业态,国企停止向PTA投资,专注于上游发展,民营乘势由下游聚酯大举逆向向上游PTA发展,装置规模几何级增长。另外,大量外部资金进入PTA行业,合资企业占比增加。截至2021年初,我国PTA生产企业分为国营企业、民营企业和合资企业,其中民营企业约占据国内总产能的74.73%,合资企业约占据国内总产能的18.49%,国营企业约占据国内总产能的6.78%。

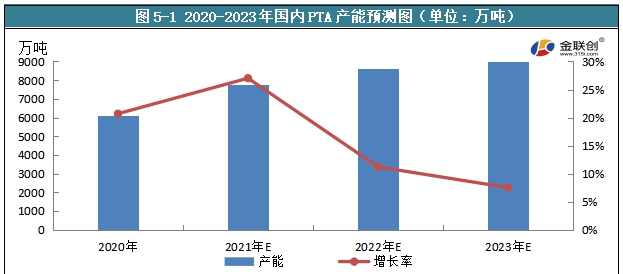

三、2020-2023年中国PTA装置新/扩建统计

2020年PTA迎来历史上转折性的一年,产业链不断向上游拓展,实现从“原油-PX-PTA-聚酯”的全产业链发展模式,一体化项目得到飞跃式的发展,企业也实现从“一滴油”到“一根丝”的全产业链业务实质性的经营。在此发展的过程中,PTA行业格局也出现了新特征,2020年国内PTA有840万吨新装置投产。近年来,国内PTA行业经历产能过剩期及洗牌去产能期,供应格局的变化对市场带来较大的影响。据金联创统计,2021年有1650万吨新装置投放,倘若新装置如期投产,预计2021年国内PTA总产能将突破至7755.5万吨,增速27.02%;2022年增速11.22%;2023年增速7.54%。国内PTA行业供应格局重回过剩局面指日可待。

苏公网安备:

苏公网安备:

{kind=link}