资讯会员登录

×

PTA在PX的引领下能走多远

PTA行业整体迈向过剩,2021年产能投放速度依然较大,在社会总库存持续高位的背景下,行业利润不断压缩,目前PTA现货端加工费已压至400以下,从加工利润的角度来看,当前国内PTA装置中具备盈利能力的仅有头部几家PTA工厂,从长周期的角度来看,PTA已经处于亏损去产能周期当中。但高库存以及持续不断的投产使得PTA短期内难以依靠自身供需的改善而扩张利润。PTA当前上涨的驱动仍然来自于PX,PX本身也处于相对过剩周期中,但目前估值低位的PX或仍然有上涨的空间,而这与整个炼油体系利润的转移也息息相关。

PX自身供需

2020年PX长期处于亏损状态,因而国内外整体负荷不高。尽管PX工厂库存仍然高位,但持续低位的负荷以及环比改善的供需使得PX整体有向上的趋势,但这个趋势靠PX自身供需的改善能走多远?

理论上来讲,PTA的投产对于PX的需求是一大支撑,因而仅从PTA投产的角度来看,PX未来供需改善的幅度将持续增加。但需要注意的是,PTA最终对标的是聚酯的需求,对于下游聚酯来讲,PTA的产能过剩是不争的事实,因而后期PTA整体负荷仍将维持低位来保证库存不再进一步累积。因而事实上PX需要对标的是聚酯的需求,而相对于PTA,PX在对标聚酯时我们发现,PX本身的产能仍然是明显过剩的(以进口量120万吨计算)。所以从PX自身的角度来看,供需持续走强对供应端调整的要求更高,因而目前来看,PX靠自身供需走强来扩张利润是比较难的。

PX成本空间

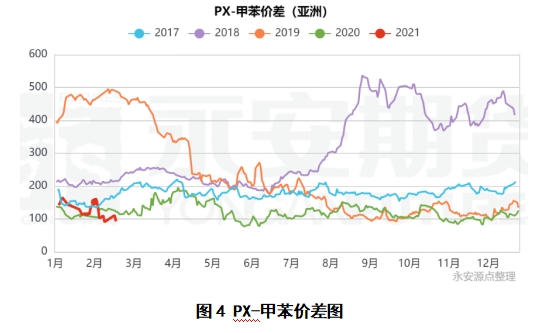

PX-石脑油价差理论上由几部分组成:甲苯-石脑油;MX-甲苯(PX-甲苯),前者代表了PX的直接成本,后者则代表PX自身的供需。在上面的讨论中,我们认为PX依靠自身供需好转难以持续扩张自己的利润,对应到具体的环节,即PX-甲苯环节难以持续扩张利润。因而PX的成本空间仍然在于甲苯的上升空间。

甲苯的供应主要来自于重整,石脑油是甲苯的成本要素,而需求来自于两块,一块是调油需求,另一块则是歧化需求。2020年,收到成品油消费低迷以及纯苯,PX的库存高企影响,甲苯价格一度低于其原料石脑油的价格。而伴随着成品油消费的走强,以及下游芳烃利润的筑底反弹,甲苯整体利润企稳回升,为PX带去成本端的支撑,那么甲苯这轮走强的终点在哪里,有可以分成几个阶段?这些问题就决定了PTA后面的相对高度有多高。

石脑油裂解的趋势

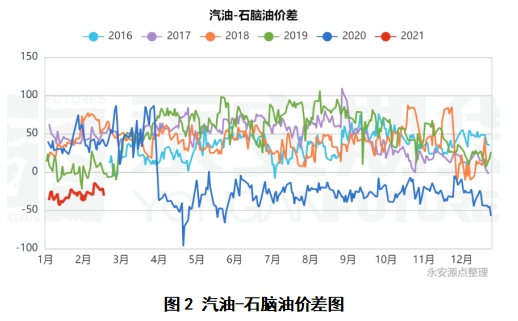

在2020年一整年的讨论中,我们认为石脑油作为所有油品中最强的品种,其主要原因是成品油的消费压制了炼厂的供应,而该逻辑必然的结果就导致重油作为需求尚可的油种,其裂解表现也明显强于汽柴油等常规油种,而石脑油则一直维持对汽油的高溢价。所以当2021年需求开始复苏,整个炼厂开始走复苏逻辑时,我们看到的必然结果就是前期因为供应不足而造成的近端升水或者近端裂解偏强的情况会相对得到缓解(即相对其他走强的油品走弱),所以我们去观察两个指标:石脑油-汽油的升水情况以及重油的升贴水情况。

我们可以看到,从2020年4月开始,石脑油相对汽油溢价一直处于高位,并逐渐转化为一个供需分化引导的趋势。而进入2021年,伴随需求的复苏,炼厂开工的上提,可以看到,石脑油对汽油的溢价在逐渐减少。这里我们发现一个现象:即当汽油走强时,石脑油裂解也同步走强,两者的相对强弱跟两者的供需分化有关,而估值相当程度上表现得较为同步。

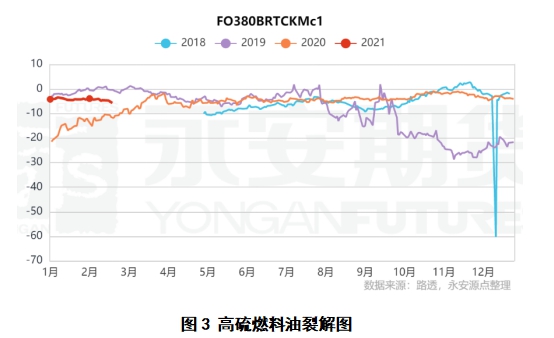

而另一个来证明供应回归逻辑的指标就是重油的升贴水,这里我们简单的用一个新加坡高硫燃料油的裂解来作为指标,可以看到,在2021年的供需恢复逻辑中,高硫燃料油的裂解价差逐渐走弱,表明需求在2020年表现正常的燃料油正面临供应的增加。

从以上两个指标中,我们可以对当前供应恢复的程度做出一定判断,而这个判断将会影响我们对石脑油裂解以及汽油对芳烃需求增长的阶段性终点。从石脑油-汽油的溢价我们可以得出以下结论:当供应尚未恢复时(柴油需求尚未同比正常),汽油的走强会带着石脑油同步走强,而溢价不会收缩,而当柴油端需求开始恢复,供应开始逐渐增加时,石脑油则会在原先的估值水平上去额外减去一个溢价的区间,这个区间就决定了假如汽油消费已经步入正常且超预期走强很难实现时,石脑油裂解价差就见顶并且会一定程度回落。而这个溢价的修复我们认为区间在[20-30]美金左右。显然从成本角度来讲:这是一个利空。

甲苯的加工利润

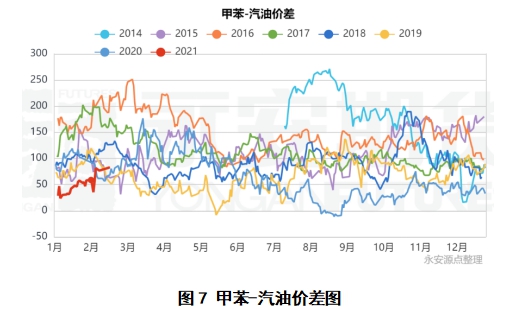

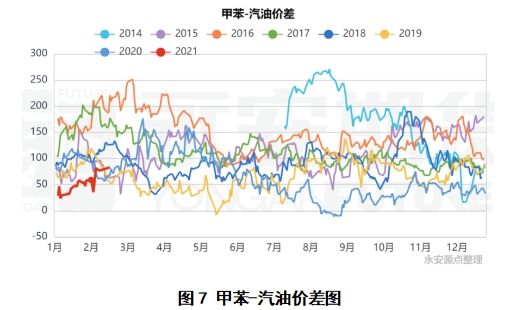

首先我们来看下PX对甲苯的利润,图中PX对甲苯的利润的触底也恰好验证了我们前面的观点,即PX自身的利润难以扩张,所以我们把注意力放在甲苯的利润上面。

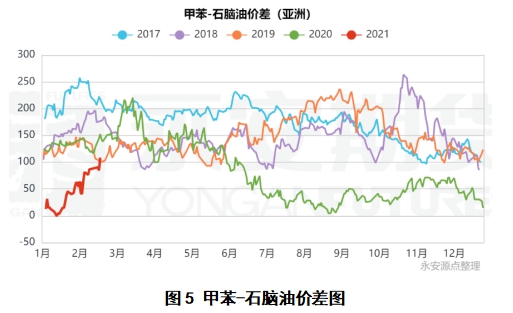

下图中甲苯的利润自2021年初开始一直处于上升通道中,这和汽油裂解的走势不谋而合,结合PX-甲苯相对稳定的利润,我们发现PX-石脑油价差的扩大主动能来自于甲苯端的利润扩张(接近80美金的涨幅)。那么现在问题就在于甲苯还能走多远?

我们从甲苯的两个需求出发,首先是甲苯的化工需求,即歧化反应制备纯苯和PX,从歧化的角度来看,歧化利润一直处于相对中性的估值。这当中纯苯的强势是歧化利润主体表现不俗的重要原因之一。而2021年纯苯自身有望在下游苯乙烯的投产支撑下迎来景气周期(进口偏少,检修增加),因而从歧化利润的角度考虑只要纯苯的供需预期偏乐观,甲苯就有持续上涨的空间(PX在本身利润低位的情况下可以借此抬升自己的价格)。

第二个需求,即调油需求。甲苯具有106的辛烷值,在汽油调和组分中具有很高的经济利用价值。所以当汽油走强时,甲苯作为一类的主要调油组分,其必然受到汽油走强的影响,且相对芳烃的下游需求,全球汽油对芳烃产生的需求(25000千桶/天)占据了芳烃需求的一大部分。【粗略计算,全球PX产能6500万吨左右,纯苯产能6800万吨左右,这其中来自甲苯歧化的纯苯占1/3-1/2,对甲苯的需求为3000万吨。而全球汽油产能为108360万吨,即使是其中芳烃含量变化1%,产生的需求也有1083万吨,而全球汽油的平均芳烃含量超过16%,因而汽油对芳烃产生的需求占主要比重】。那么2021年伴随汽油走强,甲苯的终点在哪,分几个阶段去判断终点?

(1)阶段一:轻油走强,柴油补涨释放供应压力

从目前甲苯对汽油的价差来看,甲苯整体的估值还处于相对低位,从当前位置往上看,甲苯与汽油的价差距离5年均值还有40美金的空间。而当前汽油裂解已恢复至同比中性水平。因而目前汽油用甲苯调油的经济性同比不差,目前甲苯的估值同比偏低,修复的空间在[20-40]美金左右。

(2)阶段二:纯苯继续走强,抬升甲苯估值

前面我们提到,歧化利润目前处于中性位置,从目前的利润分布来看,纯苯相对于石脑油与甲苯的利润相对均处于中性,因而这部分利润最终的上升空间取决于纯苯的景气程度。

总结

目前PTA各环节利润仍处低位,PTA自身加工费亏损,行业进入产能调整周期,PTA自身加工费压缩程度有限,PTA价格弹性来自于PX。而PX尽管相对于PTA的产能紧平衡,但对下游聚酯产能来说,PX仍然过剩,因而PX自身供需走强较难,PX增长的动能来自于甲苯。目前全球成品油消费复苏,汽油显著走强,同时纯苯格局较好,甲苯当前估值偏低,甲苯当前仍有20-40美金的修复空间。但考虑到全球供应复苏后,石脑油的供应恢复以及乙烯裂解集中检修后石脑油的需求减少,石脑油有向下修复估值的可能,目前石脑油相对汽油的溢价在20-30美金,因而当柴油需求逐渐恢复时,供应压力对石脑油是利空,此时对于甲苯来说,成本石脑油有相对向下的趋势。因而假设原油为基准,实际甲苯上涨的终点相对当前值没有明显过的想像空间。因而PTA未来仍然是成本原油定价,短期内没有显著上升的空间。但考虑到PTA每个上游环节(除去石脑油)均处于利润估值底部,因而实际上PTA目前价格已经接近于其内在价值,下跌空间有限。从长期的角度考虑,利润底部逐步买入PTA不仅可以作为原油的替代品,更有产能调整带来的利润触底反弹空间。

策略:1、做其他化工品压缩利润时,PTA可作为原油的替代品,同时PTA具有利润扩张的估值抬升空间;2、做扩化工品利润时,PTA可作为空头,且具有目前油品中最佳的移仓收益。

苏公网安备:

苏公网安备:

{kind=link}