资讯会员登录

×

美国禁用新疆棉、涤纶长丝再涨价、印染企业发布放假计划!春节临近,市场依旧不太平

时间已经进入了1月中旬,织造企业已经开始陆续放假,短短一周时间里又发生了不少事情:特朗普政府展现“最后的疯狂”宣布全面禁止进口新疆棉花、广西又一个巨无霸印染产业园诞生、全国染厂陆续公布放假计划……

接下来,让我们往下看,了解一周市场动态。

美国宣布全面禁止进口新疆棉花

据路透社报道,1月14日,路透早报,美国海关和边境保护局表示,美国将禁止进口来自中国西部新疆地区的所有棉花和番茄产品。该禁令适用于用新疆种植的棉花制成的棉纱、服装和纺织品,以及来自该地区的以番茄为原料的食品和种子。

美国海关和边境保护局官员在新闻发布会上说,这项被称为“暂停放行令”(WRO)”的禁令也适用于在第三国加工或制造的产品。

小编有话:特朗普因“煽动”国会骚乱惹得“一身腥”,在任期进入倒计时之际都已自顾不暇了,却还在针对中国上演“最后的疯狂”,这样的情况必然不能持久。

广西又一个巨无霸印染园诞生

1月13日,广西博白新生态纺织产业园入园企业集中签约暨开工仪式在博白县举行。

该园区位于玉林市博白县亚山镇,由玉林市中源环保科技有限公司作为一级开发商投资建设,以“国内全服装产业链园区”为建设目标,以“打造高端纺织服装”为发展重点,涵盖浆纱、印染、毛染、缸染、纺织、针织、制衣、精细化工等相关产业。园区将发展完备的服装加工全产业链条,大力培育先进纺织、高端品牌服装企业,打造园区产业品牌,切实打造成广西一流的新生态纺织产业园区,成为玉林千亿服装产业关键一环。

小编有话:近年来,随着织机产能不断向外围地区转移,许多与之配套产能也开始陆续出现转移的迹象,这是纺织产业转移所造成的必然结果。

2020中国进出口规模创新高

1月14日,海关总署公布的数据显示,2020年,我国货物贸易进出口总值32.16万亿元人民币,比2019年增长1.9%。其中,出口17.93万亿元,增长4%;进口14.23万亿元,下降0.7%;贸易顺差3.7万亿元,增加27.4%。

外贸进出口从2020年6月份起连续7个月实现正增长,全年进出口、出口总值双双创历史新高,国际市场份额也创历史最好纪录,成为全球唯一实现货物贸易正增长的主要经济体。2020年前10个月,我国进出口、出口、进口国际市场份额分别达12.8%、14.2%、11.5%,均创历史新高。

小编有话:2020年新冠疫情这样一个“黑天鹅”的影响下,中国经济依然能够保持活力,进出口再创新高,非常不容易。新的一年,纺织市场必将出现更进一步的复苏。

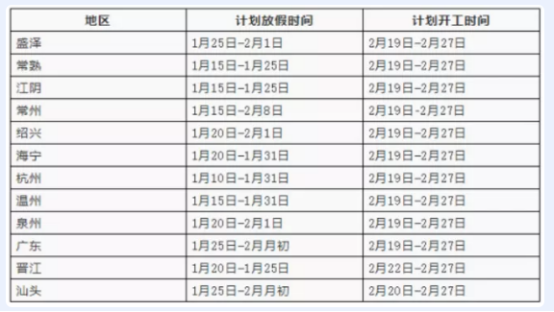

印染企业陆续放出放假计划

江苏、浙江、福建、广东等主要印染生产基地的印染企业陆续放出放假计划,计划最早放假时间在1月15号(腊月初三),局部地区放假时间较晚或推迟至2月1日(腊月二十)。样本企业计划最早在2月19日(正月初八)开工,局部地区开工时间较晚或推迟至2月27日(正月十五以后),实际复产情况仍需根据外地员工到岗情况进行调整,预计2月底各地区印染开机率或逐步恢复至正常水平。

小编有话:行情已经进入收尾阶段,印染厂家也陆续放出了放假计划。纺织企业需根据自身接单情况早做规划。

行情回顾

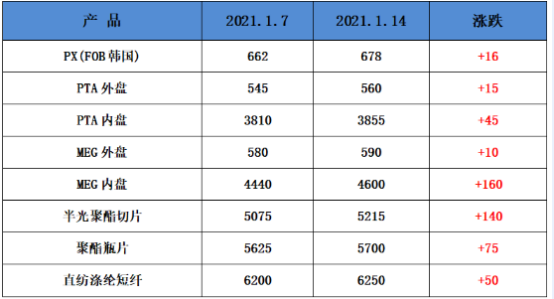

聚酯方面:PTA方面,本周PTA价格小幅上涨,由于国际油价上涨,下游纺织阶段性补货、备货,PTA、乙二醇成本与需求获得支撑,目前PTA内盘市场成交商谈围绕在3850-3930元/吨附近。

涤纶长丝方面,本周涤纶长丝价格继续上涨,截至周四,其中FDY 75D/48F主流厂家报价上涨至7200-7300元/吨附近,而FDY 50D/24F产品报价则上涨至8300-8400元/吨附近。

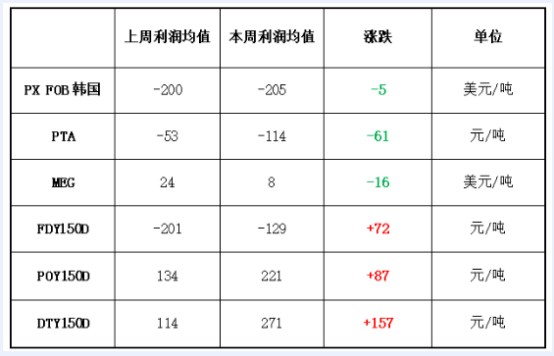

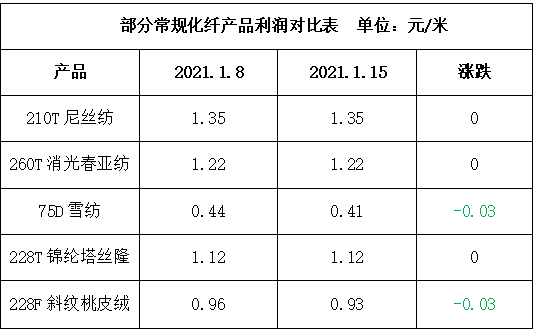

利润方面,本周PX亏损幅度较上周小幅扩大,目前其亏损空间维持在205美元/吨。PTA方面,本周仍然在亏损状态,目前其亏损在114元/吨附近。乙二醇方面,本周继续保持盈利,目前盈利缩小至8美元/吨。涤纶长丝方面,本周涤丝价格小幅回升,各产品利润亏损情况不一;FDY利润亏损缩小至129元/吨;POY 150D依然处于盈利状态,目前盈利221元/吨;DTY 150D盈利空间进一步扩大,目前盈利为271元/吨。

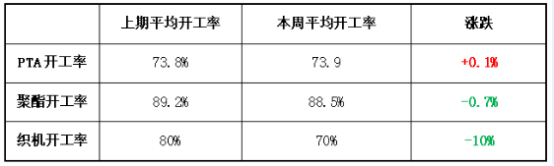

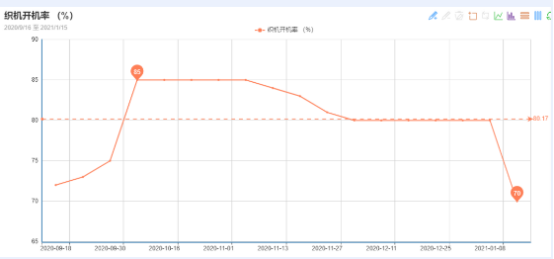

开工率方面,本周PTA周平均开工率集中在73.9%,较上周上升了0.1%;实时开工率在73.1%,实时有效开工率为81%。聚酯方面,本周聚酯平均负荷集中在88.5%,较上周下跌0.7%。织造方面,近期织造厂家开机率稳定在70%左右。

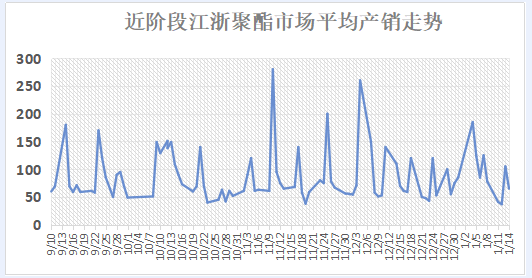

产销方面,本周聚酯产销表现一般,虽然原料价格出现上涨,但由于织造企业已经陆续开始放假,因此采购积极性不强,仅周三产销能够做平。

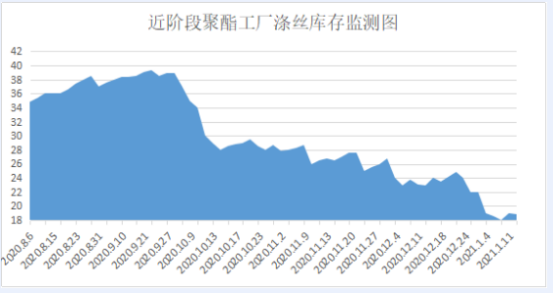

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在13-26天;具体产品方面,其中POY库存至3-8天,FDY库存至8-23天附近,而DTY库存则至15-26天左右。

织造方面:目前市场走货出现分化,随着年关临近,市场新单成交明显走弱,市场上已经有工人提前返乡,厂家开工有所下降,现盛泽地区开工率在7-8成,库存方面,织厂交投气氛不如前期,盛泽地区坯布库存大致走稳,在40天左右。下周,随着放假节点的临近,市场成交会将进一步下降,预计市场行情将进入弱势盘整阶段。

利润方面,由于国际油价上涨,下游纺织阶段性补货、备货,涤纶长丝需求和成本面均表现良好,价格稳中有升,其中FDY 50D/24F产品报价则上涨至8300-8400元/吨附近。坯布方面,在原料端频繁拉涨的推动下,坯布厂家出货尚可,价格也有所上调,但是实际成交出现分化,坯布上涨速度不及原料,利润稳中有跌。

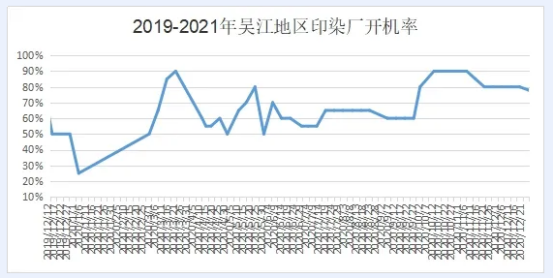

印染方面:本周大部分染厂接单情况良好,出现订单数量逐渐增多迹象,然而印染市场依旧出现两极分化现象,部分厂家接单依旧一般。本周染缸开机率总体水平在76%左右,不少厂家依旧需要排队压卡7天,交期可达十几至二十天,而较为空闲的厂家,交期在7天左右。一些订单较少的染厂已经明确放假时间。

离农历春节越来越近,织造企业已经陆续开始放假,随着染厂即将停产,面料行情也走入了尾声,未来纺企逐渐进入春节假期阶段,市场将归于平静。

苏公网安备:

苏公网安备:

{kind=link}