资讯会员登录

×

地缘风险升温! 沙特“炸弹”硝烟未散,伊朗核科学家又被“暗杀”,原油市场下一风口:OPEC+会议

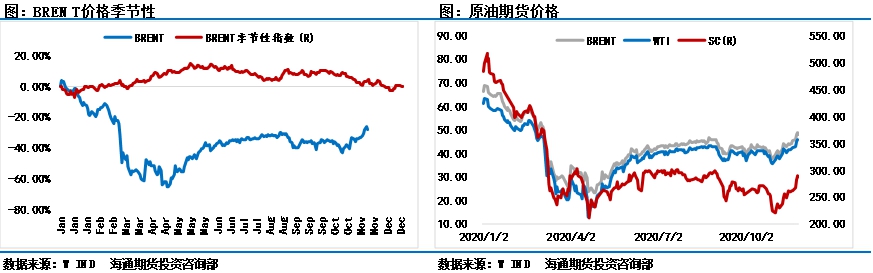

回到11月1日上午,如果有人预测布伦特油价将从35美元/桶一直涨到49美元/桶,估计没人相信。但受宏观经济数据利多、疫苗研发成功预期、地缘冲突等因素影响,11月原油市场确实上演了“惊天大逆转”,国际油价从欧洲因疫情封城时的崩溃状态一路逆袭,本月上涨了近14美元/桶,涨幅28.71%,媲美5月份那波超跌反弹。

11月初,全球疫情突然暴发,原油市场悲观氛围笼罩,布伦特原油近月合约最低跌至35美元/桶,WTI油价被看低至30美元/桶甚至更低,市场情绪呈现崩溃状态。随后,疫苗研发好消息频传,原油价格开始反弹,重回40—46美元/桶。

11月末,原油市场被胡塞武装的一枚炸弹引爆,布伦特油价一路飙升,强势突破46美元/桶重要压力位,随后上海原油期货补涨热情被点燃。最终布伦特油价收复了沙特“价格战”以来的全部失地,直指50美元/桶大关!

OPEC+也没有停止推涨油价的步伐,有市场消息称,尽管油价回升,但OPEC+仍然决定将原定明年1月份开始的增产计划延后3个月执行,给原油市场提供了更多做多动力。临近年末,中国买兴再起,供给端的努力让整个原油市场现货紧俏,布伦特原油月差结构时隔7个月后又成近月升水格局,市场预期更加乐观。

另外,宏观层面的风向变化也推升了金融市场。道琼斯指数在本月末成功突破30000点关口,纳指收盘价创纪录。同时,美元指数大幅下滑,市场对拜登上台后的流动性释放充满信心。避险资产表现一般,金银”失宠“。

油市动荡之际,地缘政治风险再度升温。当地时间11月27日,伊朗国防部证实,高级核物理学家、国防部研究和创新机构负责人莫森·法赫里扎德(Mohsen Fakhrizadeh)遭遇袭击,经抢救无效身亡。法赫里扎德是伊朗顶级核物理学家,伊朗核项目的“灵魂人物”,有西方外交官曾称他为未来的“伊朗核弹之父”。伊朗在致联合国的信件中表示,有重大迹象显示以色列对此负有责任。伊朗外长扎里夫在推特上写道:“恐怖分子今天谋杀了一名杰出的伊朗科学家。重大迹象表明,以色列关联其中。”他呼吁国际社会谴责这一“国家恐怖行为”。地缘风险再次为原油市场注入了足够的想象力。

疫苗预期支撑短期油价

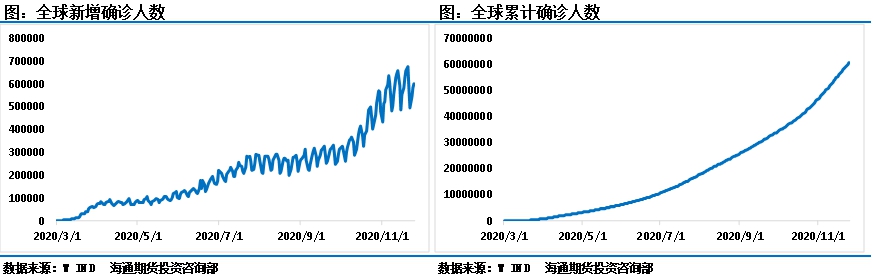

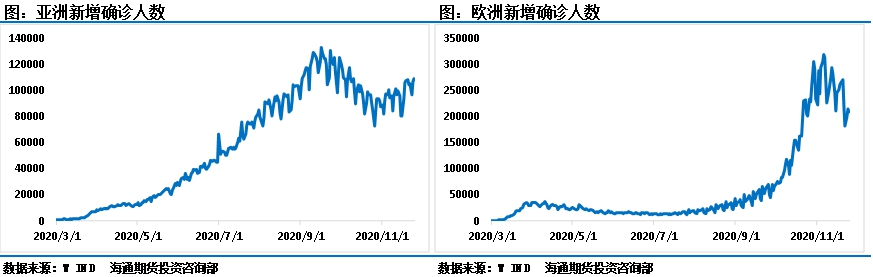

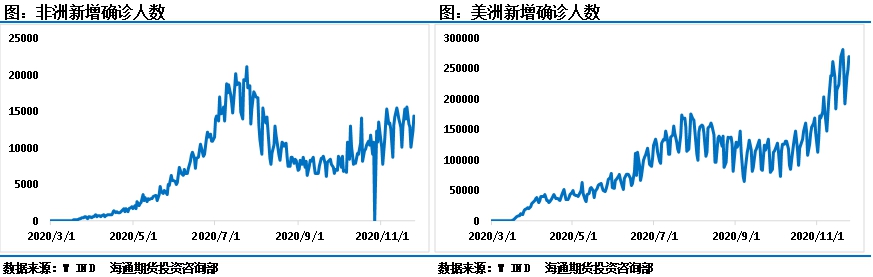

从公开发布的疫情数据可以发现,疫情”失控“情况主要集中在美洲和欧洲。从时间上来看,欧洲是最早出现疫情二次暴发的地区,10月份确诊病例突然激增打乱了原油市场原有的节奏。10月底,美洲疫情二次暴发,原油市场价格跌至35美元/桶。

目前来看,境外想效仿中国的疫情防控处置方式已不可能,基数大以及面临的经济压力让其难以进行长时间大规模的封锁。在此情况下,疫苗更受期待。

从最近全球疫苗的研发进展看,中国、美国、英国和俄罗斯均取得了不错的效果。11月中旬后原油价格之所以如此强势,与美国辉瑞和莫德纳公布其疫苗研发进展不无关系。

具体来看,美国辉瑞和莫德纳表示疫苗在今年年底之前可以应急使用,有效性也达到了95%,预计美国三家公司2021年将会提供20亿—30亿支的疫苗。中国的疫苗已经可以应急使用,国药集团近期开始申请疫苗的上市,数据显示,2021年国内大概能提供9亿支疫苗,而且后期产能仍有较大提升空间。俄罗斯和英国也传出好消息,预计能在2021年提供20亿支以上的疫苗。如此算来,2021年至少有49亿支疫苗提供,适当提高产能便可覆盖全球。

疫情对需求端的抑制作用有目共睹,需求退出是原油价格崩盘的第一助推器。一旦疫苗全面普及,全球生产步入正轨,报复性弥补或出现经济增长暴发的可能。因此,一旦疫苗全面普及,经济恢复正常,全球原油需求将会有一个巨大的增量,在供给端给出反应之前,原油价格上行空间将彻底打开。

短期来看,全球疫情的防控形势依然严峻,随着北半球气温继续下降,不排除加速传播的可能,因此在预期没有成为现实之前,在需求没有真正暴发之前,原油价格很难大幅上行,短期追高风险较大。

OPEC+努力维护油价

OPEC+维护全球原油供给的努力仍没有松懈,即便原油价格已经接近50美元/桶,OPEC相关人士仍表示将推迟增产计划3个月。三位接近OPEC+的消息人士表示,尽管油价上涨,但OPEC+仍倾向于推迟明年的石油增产计划,以在第二波新冠肺炎疫情和利比亚产量上升期间支撑市场。

按照之前的减产协议,到2021年OPEC+将会执行第三阶段的减产协议,减产数量从768万桶/日降至576万桶/日,相当于日增产近200万桶。通常情况下,原油市场在四季度末一季度初需求较弱,尤其当前全球疫情抑制了部分需求。倘若OPEC+在明年一季度增产200万桶/日,预计原油市场整体供需格局将从相对平衡转为相对过剩。

不过,仍有分析人士表示,并不是所有OPEC国家都支持延长减产协议,随着油价的稳步上行,OPEC之间的“囚徒困境”也将逐渐显现,毕竟今年产油国的日子不好过。

高盛表示,阿联酋希望获得更高的产量配额,尼日利亚也希望获得更高配额,伊拉克则继续对承诺的补偿性减产计划无动于衷。渣打银行也持同样的观点,其大宗商品研究主管在研报中这样写:近期油价上涨对OPEC+将作出的“暂停增产计划”的决定构成挑战,但增产仍应继续推迟3个月。油价上涨为那些不愿意延长减产的成员国提供了理由,特别是伊拉克和阿联酋。另外,油价走势也为11月30日至12月1日的OPEC+会议提供了乐观看法,即随着油市正常化的道路更加清晰,进一步减产的压力有所缓解。

本月,阿联酋甚至萌生了“退群”的想法。据报道,阿联酋官员私下提出了一个令人意外的想法:即该产油国甚至在考虑退出OPEC+联盟。这加剧了其与石油盟国沙特和俄罗斯的紧张关系,如果阿联酋“退群”成功,将会增加约70万桶/日的产量。

其实,即便阿联酋不“退群”,高油价之下的诱惑也会让OPEC+内部产生更大的分歧。因此,在需求没有实质性转好之前,供给端仅能把布伦特油价稳定在40—50美元/桶:低于40美元/桶供给端的托底作用就会显现,高于50美元/桶供给端的“囚徒困境”就会出现。只有等需求端真正转好,才会打破这一怪圈。

地缘政治风险升温

供给端的不可抗力是油价上行的引爆点。就在本月末,胡赛武装再一次袭击了沙特的石油设施,导致市场对供应端产生了严重的担忧,油价随即大幅上行。尽管后来沙特澄清遇袭的设施不足以影响沙特的原油产量和出口,但市场并不买账,油价一鼓作气突破了46美元/桶重要关口。

市场之所以如此恐慌,多头之所以如此信心十足,其实是有史可鉴的。

2019年9月14日,沙特两处重要石油设置遇袭,沙特能源部长在沙特官方通讯社发表的一份声明中表示,袭击导致Abqaiq和Khurais两个工厂暂时停产。这导致沙特近一半的石油产量被削减,减产幅度高达570万桶/日。沙特阿美表示需要几周才能将全部产能恢复到正常水平,不过大部分产能可以在几天内恢复。市场人士表示,如果Abqaiq的全部产能恢复需要数周,沙特阿美可能考虑对一些国际货运宣布遭遇不可抗力。

受此消息影响,原油价格在2019年9月16日开盘瞬间高开6美元/桶,从60.25美元/桶跳涨到66.45美元/桶,盘中最高涨至71.95美元/桶,可见沙特供应退出对市场的影响之大。虽然随后价格一路下行,但还是对市场心理造成了较大冲击。

一波未平,一波又起。当地时间11月27日,伊朗国防部证实,高级核物理学家、国防部研究和创新机构负责人莫森·法赫里扎德遭遇袭击,经抢救无效身亡。伊朗总统鲁哈尼称,伊朗将在合适的时机对科学家被暗杀的事件进行报复。不过目前从伊朗的反应来看,“很激烈的报复马上来”的可能性不大,但这也足以引起警惕。

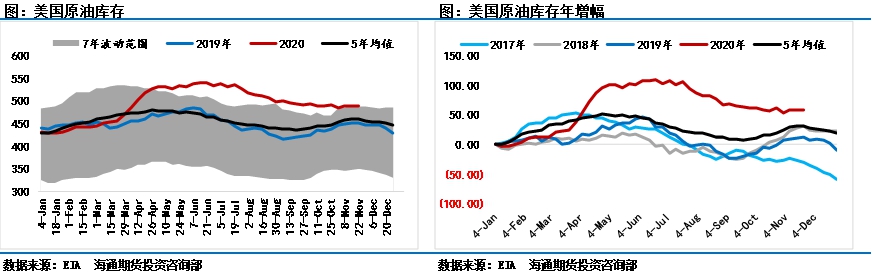

库存端利多效应逐步显现

当前,原油库存端表现最明显的就是全球的浮罐库存数量。年初,在疫情影响下,全球浮罐库存大量累积。我国“后疫情”时期,随着需求的回升,库存成本较高的全球浮罐库存大幅下滑。这说明全球原油浮罐库存的变动趋势与亚洲原油浮罐库存的变动趋势密切相关,中国需求已经带动库存端的大幅下滑。

从最近中国原油的炼油输入以及中国炼厂开工率看,地炼的高开工率是中国需求的最直接体现。随着明年一些大炼化项目继续开工以及中国原油进口配额的批复,预计全球原油浮罐库存仍有继续下滑的空间。另外,中东地区和墨西哥湾地区的浮罐库存也比较低,全球其他区域的浮罐库存已接近释放完毕,唯有中国周边还有一定的存量,不过,这一部分库存在OPEC供给端的努力下仍会继续大幅去库。

另外,从美国的EIA库存数据上也能看出下半年的库存降幅非常明显,海上优先去库之后,陆上库存也稳步下滑。在可以预见的将来,需求的稳步上升叠加供给端造成的现货紧俏短期内不会改变,预计库存端仍会给市场带来积极影响。

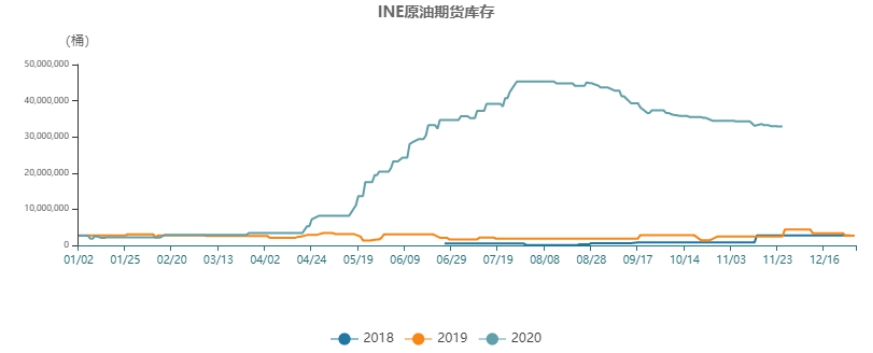

中国的上海原油期货库存也是市场的重要指标之一。前期由于仓单的大量增加压制了价格涨幅,最近随着月差收窄、库存下滑明显以及价格明显强势,原油仓单量也开始逐步下滑,有利于上海原油期货价格摆脱弱势标签。未来,上海原油期货价格有可能成为中国需求的直接反映。

综上,在全球供给端仍然偏紧、OPEC+努力维持价格强势的前提下,随着疫苗的推广,原油需求会逐步恢复,库存不断下滑也支撑原油价格。拜登上台之后,大概率继续释放流动性也支撑全球大宗商品价格走高。因此,预计短期内布伦特原油价格会围绕45—50美元/桶区间振荡,上海原油期货价格亦会随之波动。若价格低于45美元/桶,则前期未“上车”的战略性投资者可以稳步布局。如果全球原油需求恢复超预期,油价很可能一鼓作气突破50美元/桶。

苏公网安备:

苏公网安备:

{kind=link}