资讯会员登录

×

大宗纺织原料周报(11.20-11.27)

一、本周聚酯原料PTA-PET价格走势分析

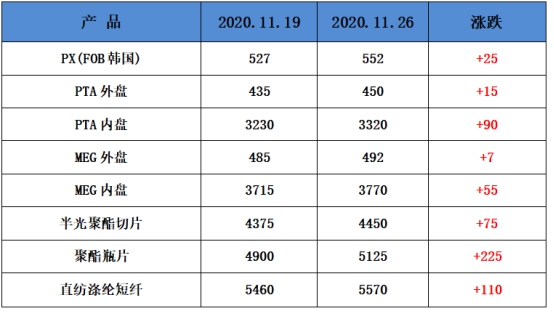

本周国际油价先涨后稳。国际原油期货价格持续上涨。新冠疫苗上市指日可待、美国进入政权过渡进程、拜登选择耶伦担任财政部长等一系列消息提振市场乐观情绪,两大全球主要原油定价基准WTI和布伦特均创下今年3月6日以来的最高收盘价。截止美国时间周四收盘,美国WTI2020年1月原油期货感恩节休市(目前价格为45.71美元/桶)2021年1月交货的伦敦布伦特原油期货收盘下跌0.81美元,跌幅1.70%,报47.80美元/桶。PX方面,本周PX价格整体小幅上涨,截至周五,亚洲PX上涨至546美元/吨FOB韩国和564美元/吨CFR中国。欧洲PX则上涨至500美元/吨FOB鹿特丹。

PTA方面,本周PTA价格小幅上涨,近期国际油价表现强势,PTA价格获得一定支撑。截至周五,内盘市场成交商谈围绕在3320-3350元/吨附近。

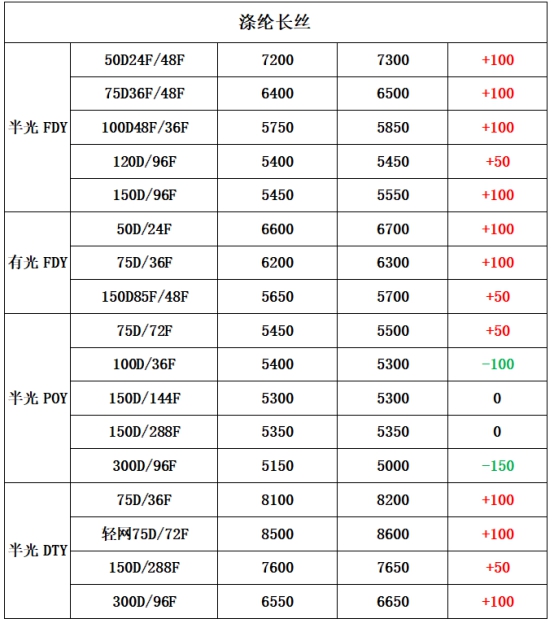

涤纶长丝方面,本周涤纶长丝价格小幅上涨;截至周五,其中FDY 75D/48F主流厂家报价上涨至6500-6600元/吨附近,而FDY 50D/24F产品报价则上涨至7300-7400元/吨附近。

二、本周聚酯原料利润情况分析

本周PX亏损幅度较上周小幅缩减,目前其亏损空间维持在207美元/吨。PTA方面,本周小幅回升,目前其亏损空间缩减至13元/吨附近。乙二醇方面,继续保持盈利,目前利润在23美元/吨。涤纶长丝方面,本周涤丝价格小幅震荡,各产品利润亏损情况不一;FDY利润亏损扩大至383元/吨;POY 150D亏损扩大,目前亏损270元/吨;DTY 150D利润亏损扩大,目前亏损至153元/吨。

三、本周聚酯原料产销及开工率情况分析

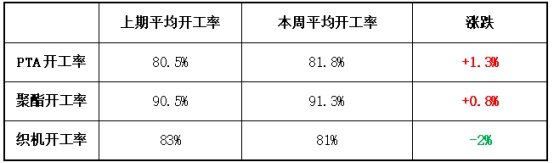

开工率方面,本周PTA周平均开工率集中在81.8%,较上周上涨了1.3%;实时开工率在83.2%,实时有效开工率为92.2%。聚酯方面,本周聚酯平均负荷集中在91.3%,较上周上涨了0.8%。织造方面,近期织造厂家开机率小幅下降,在81%左右。

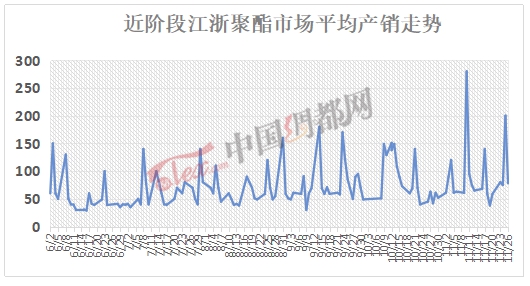

产销方面,由于织造企业购丝积极性好转,聚酯工厂在本周三因为原油上涨出现一次产销爆发,平均产销超过200%,其余时间产销则维持平稳,在5-7成附近。

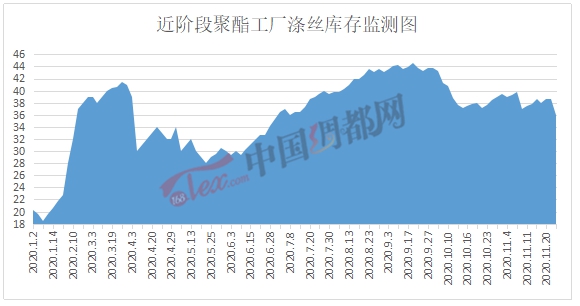

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在23-36天;具体产品方面,其中POY库存至6-13天,FDY库存至16-34天附近,而DTY库存则至24-36天左右。

四、后市预测

聚酯原料:本周PTA价格相对上周大幅上涨,目前主流报价3320-3380元/吨。乙二醇也小幅回升,目前主流报价在3750-3830元/吨。近期原油表现强势,投机情绪较高,对PTA、乙二醇形成成本支撑,价格小幅上涨。

聚酯切片:本周江浙半光切片市场整体维稳,主流报在4400-4550元/吨。近期成本端支撑有限,供需结构相对稳定,在产品现金流利润尚可的情况下,预计短期内聚酯切片或维持区间窄幅波动。

涤纶长丝:本周涤纶长丝市场有所升温,库存大幅下降,在36天左右,原油带动下,价格小幅上涨,DTY 50D/24F产品报价则上涨至7300-7400元/吨附近。织造企业开工率小幅下跌在81%左右,终端需求开始回落,未来涤纶长丝价格或继续出现小幅下跌。

苏公网安备:

苏公网安备:

{kind=link}