资讯会员登录

×

市场订单量回落,化纤指数小幅走跌

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅回落。其中,化纤总指数收盘于98.51点,与上周相比,下跌了0.09点;化纤面料价格指数小幅下跌,收盘于96.64点,与上周相比,下跌了0.42点;化学纤维价格小幅上涨,收盘于101.31点,与上周相比,上涨了0.4点。本周蚕茧丝绸类产品价格指数小幅上涨,收盘于102.91点,与上周相比,上升了0.28点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅下跌,收盘于96.64点,与上周相比,下跌了0.42点。

里料方面,本周市场成交量不如上周,市场走货缓慢,部分厂家库存有所上升。具体来看,涤塔夫系列受到冷冬的影响,市场需要有所提升,其中成交集中在290T等,价格与前期基本持平;轻盈纺系列成交不如上周,走货有所放缓,其中主流产品210T轻盈纺量价稍有下滑;提花类里料仍有一定的成交,价格表现平稳,下游采购多销往常熟、织里等服装生产基地,成交多以“小批量、多批次”为主;涤棉里料价格走稳,下游采购积极性不佳,厂家库存小幅上升。

面料方面,本周面料市场交投气氛不佳,内需和外贸市场均无热点产品,新单持续性不佳。具体来看,弹力类面料在市场成交较为突出,下游采购多用于秋冬服装面料,有厂家表示销往国外为明年市场做准备,价格与前期基本持平;塔丝隆系列走货顺畅,不少品牌商采购仍用于户外休闲装,价格变化不大,成交集中在格子塔丝隆系列;桃皮绒整体走货不佳,个别产品价格有所下滑,其中锦涤桃皮绒走货较好,下游成交多用于床上用品等,平纹类产品成交持续萎缩,厂家库存小幅上升;仿真丝系列在市场仍走货不畅,除了个别复合雪纺走货尚可之外,其他产品走货不佳,产销难以做平;喷气产品本周走货并无亮点,下游采购积极性不佳,厂家小批量走货。近年来,随着现代人对城市运动风的追求,市场上这类型面料需求开始增大。近期市场上一款仿棉型锦氨汗布需求潜力较大。据了解,该面料大多用于制作瑜伽服等贴身运动服装,运用独特磨毛拉毛工艺,经吸湿排汗等特殊处理,让织物拥有仿棉的效果,面料具有亲水柔软,吸湿快干等优点。

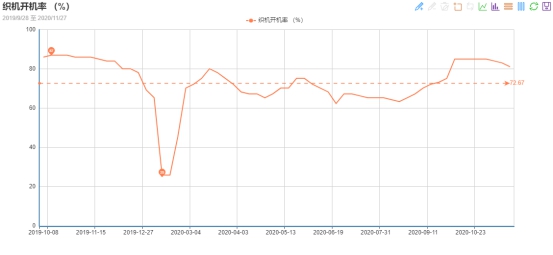

从商务部盛泽指数可以看出,本周市场景气度有所下降,常规产品走货不佳,库存有所上升,现盛泽地区坯布库存在41-42天左右,仿真丝系列库存较大;开机率方面,由于新单跟进不足,部分加工型企业开工有所下降,现开工维持在8成偏上。近期市场缺乏利好消息支撑,终端消费提振作用一般,因此市场新单跟进乏力,预计后市市场仍将处于淡季气氛,行情难有大的反转。

二、从化学原料市场行情来看

化学纤维价格小幅上涨,收盘于101.31点,与上周相比,上涨了0.4点。

本周国际油价先涨后稳。国际原油期货价格持续上涨。新冠疫苗上市指日可待、美国进入政权过渡进程、拜登选择耶伦担任财政部长等一系列消息提振市场乐观情绪,两大全球主要原油定价基准WTI和布伦特均创下今年3月6日以来的最高收盘价。截止美国时间周四收盘,美国WTI2020年1月原油期货感恩节休市(目前价格为45.71美元/桶)2021年1月交货的伦敦布伦特原油期货收盘下跌0.81美元,跌幅1.70%,报47.80美元/桶。PX方面,本周PX价格整体小幅上涨,截至周五,亚洲PX上涨至546美元/吨FOB韩国和564美元/吨CFR中国。欧洲PX则上涨至500美元/吨FOB鹿特丹。

PTA方面,本周PTA价格小幅上涨,近期国际油价表现强势,PTA价格获得一定支撑。截至周五,内盘市场成交商谈围绕在3320-3350元/吨附近。

涤纶长丝方面,本周涤纶长丝价格小幅上涨;截至周五,其中FDY 75D/48F主流厂家报价上涨至6500-6600元/吨附近,而FDY 50D/24F产品报价则上涨至7300-7400元/吨附近

开工率方面,本周PTA周平均开工率集中在81.8%,较上周上涨了1.3%;实时开工率在83.2%,实时有效开工率为92.2%。聚酯方面,本周聚酯平均负荷集中在91.3%,较上周上涨了0.8%。织造方面,近期织造厂家开机率小幅下降,在81%左右。

产销方面,由于织造企业购丝积极性好转,聚酯工厂在本周三因为原油上涨出现一次产销爆发,平均产销超过200%,其余时间产销则维持平稳,在5-7成附近。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在23-36天;具体产品方面,其中POY库存至6-13天,FDY库存至16-34天附近,而DTY库存则至24-36天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上升,收盘于102.91点,与上周相比,上涨了0.28点。

由于疫情影响,终端上欧美市场上据了解小单为主,品牌订单大单一般。前期订单较好的工厂能排单至12月。整体外销订单受到疫情、汇率、海运费等多重压力,市场好转缓慢。接近11月底,内销上明年的面料订单据了解下达情况仍多寡不均,仍反映现在的谨慎状况,所以面料常规品种的库存仍较大。

对于今年特殊的行情下,打样的数量比往年多了许多。一方面,市场总体需求的削减,使得企业之间的竞争放大,服装厂会把一个订单同时分别下派给几个供应商,除了前期的价格竞争,在打样上也形成了竞争,这也是为何许多订单在打样后就石沉大海的原因。打样多的情况虽然并不能直接表明后期订单将增多,但没有打样,更不可能有大货。厂丝外销上,根据统计,2020年10月,往印巴孟市场8.3吨,欧洲市场70.3吨,巴西3.6 吨。

苏公网安备:

苏公网安备:

{kind=link}