资讯会员登录

×

大宗纺织原料周报(11.06-11.13)

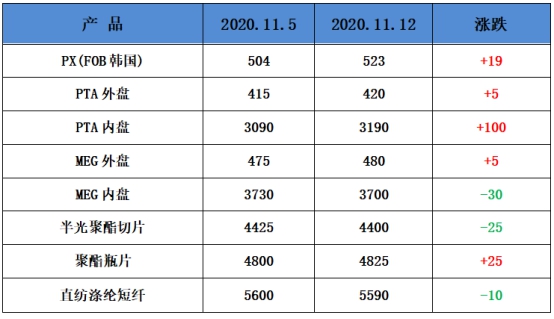

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价先涨后跌。其中,德国生物新技术公司和美国辉瑞制药有限公司9日发表联合声明说,3期临床试验的中期分析数据显示,两家公司合作研发的一款候选新冠疫苗有效性超过90%。此外,沙特能源大臣阿卜杜勒—阿齐兹·本·萨勒曼9日表示,如果产油国达成共识,OPEC+可能对成员国的减产进行调整,调整幅度或将超过普遍的预计,国际油价近日呈现持续涨势。9日国际原油期货价格出现暴涨,创今年5月中旬以来的最大单日涨幅;10日利好消息继续支撑,盘中维持震荡上行走势,收盘时涨势放缓,分析认为油价恢复依赖于目前原油市场供需失衡局面的破解。周四,美国原油库存意外攀升、疫情忧虑均拖累油价,油价承压。纽约商品交易所12月交货的轻质原油期货价格下跌0.33美元,收于每桶41.12美元,跌幅为0.80%;2021年1月交货的伦敦布伦特原油期货价格下跌0.27美元,收于每桶43.53美元,跌幅为0.62%。PX方面,本周PX价格整体小幅上涨,截至周五,亚洲PX上涨至517美元/吨FOB韩国和535美元/吨CFR中国。欧洲PX则上涨至480美元/吨FOB鹿特丹。

PTA方面,本周PTA价格上涨,由于上游原油价格飙涨,聚酯原料价格跟涨。截至周五,内盘市场成交商谈围绕在3170-3220元/吨附近。

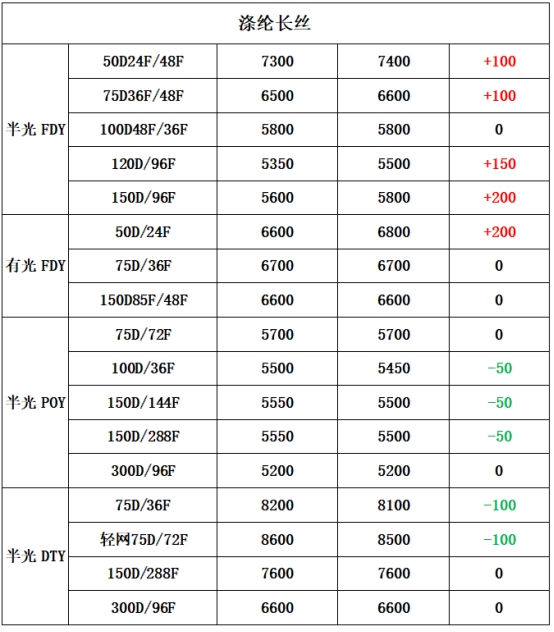

涤纶长丝方面,本周涤纶长丝价格涨跌互现;截至周五,其中FDY 75D/48F主流厂家报价上涨至6700-6800元/吨附近,而DTY 50D/24F产品报价则下跌至8100-8200元/吨附近。

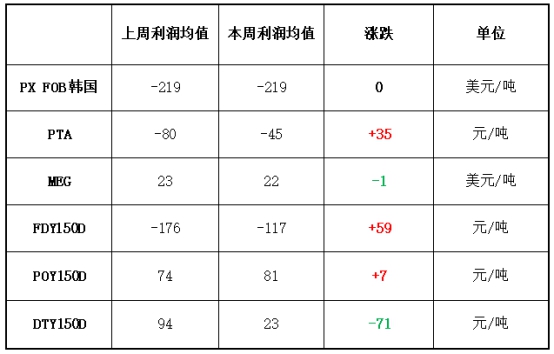

二、本周聚酯原料利润情况分析

本周PX亏损幅度较上周持平,目前其亏损空间维持在219美元/吨。PTA方面,本周主要以小幅上涨为主,目前其亏损空间收缩至45元/吨附近。乙二醇方面,继续保持盈利,目前利润在22美元/吨。涤纶长丝方面,本周涤丝价格小幅上涨,各产品利润亏损情况不一;FDY利润亏损缩小至117元/吨;POY 150D利润增加,目前盈利81元/吨;DTY 150D利润减少,目前盈利空间收缩至23元/吨。

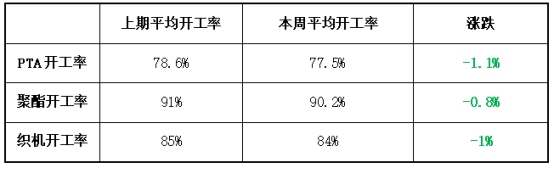

三、本周聚酯原料产销及开工率情况分析

开工率方面,本周PTA周平均开工率集中在77.5%,较上周下跌了1.1%;实时开工率在77.9%,实时有效开工率为83.6%。聚酯方面,本周聚酯平均负荷集中在90.2%,较上周下跌了0.8%。织造方面,近期织造厂家开机率维持稳定,在84%左右。

产销方面,由于油价暴涨带动部分织造企业备货,本周聚酯工厂产销出现一次超百,聚酯厂家平均在200-300%,其余时间产销皆维持平稳,在7-8成附近。

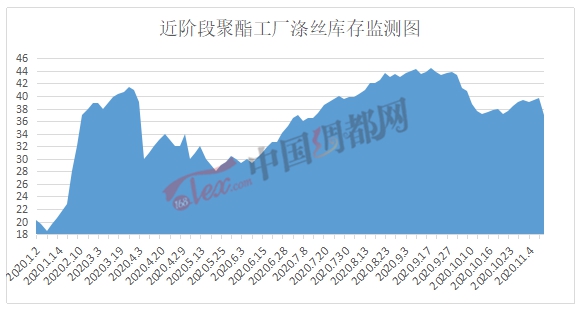

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在24-36天;具体产品方面,其中POY库存至7-14天,FDY库存至18-34天附近,而DTY库存则至26-36天左右。

四、后市预测

聚酯原料:本周PTA价格相对上周大幅上涨,目前主流报价3190-3250元/吨。乙二醇也小幅回升,目前主流报价在3650-3750元/吨。近期市场传出疫情取得巨大进展,国际油价受此影响大幅上涨,聚酯原料成本受到支撑,开始止跌回升。

聚酯切片:本周江浙半光切片市场整体走稳,主流报盘在4400-4550元/吨。目前聚酯成品库存健康,终端织造近期订单较好,尤其是外贸订单因为国外疫情的原因再次转移到国内,总体来说需求存在支撑。预计聚酯切片市场走势或窄幅偏强。

涤纶长丝:本周涤纶长丝市场出现了暂时的火爆行情,库存略有下降,在37天左右,价格涨跌互现,FDY 75D/48F主流厂家报价上涨至6700-6800元/吨附近。织造企业开工率稳定在84%左右,终端需求开始回落,未来涤纶长丝价格或继续出现小幅下跌。

苏公网安备:

苏公网安备:

{kind=link}