资讯会员登录

×

2020年10月粘胶短纤市场行情回顾与后市展望

一、行情回顾

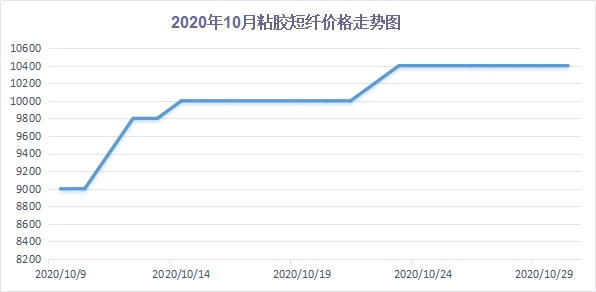

10月粘胶短纤价格快速上涨。国庆小长假过后,粘胶短纤及其下游人棉纱涨势愈发突出,市场成交稳定,工厂出货较好,带动了厂家的涨价情绪。随着集中补货进入尾声,市场成交气氛恢复,市场价格也进入平稳空间。截至月末,中端粘胶短纤报价在10500-10600元/吨,高端则在10800-11000元/吨,与上月相比,价格上涨了1800元/吨,涨幅为20%,创下今年最大的涨幅月。

国庆小长假归来,整个纺织市场行情急转直上。终端市场受到冷冬预期的提振,刺激了羽绒服和棉服的销售预期,下游服装厂、贸易商经过了一个最低迷的淡季之后,手头原料库存并不多,因此带动了对坯布的采购。市场成交气氛明显好转,不少原本轮休减产的企业明显上调开工负荷,进一步加强了对原料的需求。人棉纱走货明显好转,价格上涨。纱厂对粘胶短纤的采购积极性,粘胶短纤工厂出货比较好,下游用户追涨拿货,价格明显上涨,中端粘胶短纤价格上涨至10000-10200元/吨,高端产品价格在10500-10600元/吨。月中粘胶短纤厂家延续涨势,市场走货较好,带动了工厂涨价意向,不少中高端厂家超签订单比较多,限制签单,纱线行情同步回暖,上下游量价齐升,市场信心明显恢复,粘胶短纤价格也继续上涨,一扫往日阴霾,中端厂家报价也上涨至10500元/吨,高端粘胶短纤价格在10800-11000元/吨。随着这波补货潮过去,市场新单成交表现一般,粘胶短纤价格上涨也趋于缓和。近期下游纱厂订单表现较好,厂家继续消耗库存,粘胶短纤多执行前期订单,价格维持稳定,市场心态仍较为积极,截至月末,中端粘胶短纤报价在10500-10600元/吨,高端则在10800-11000元/吨,价格处于今年的高位。

二、粘胶短纤产能情况

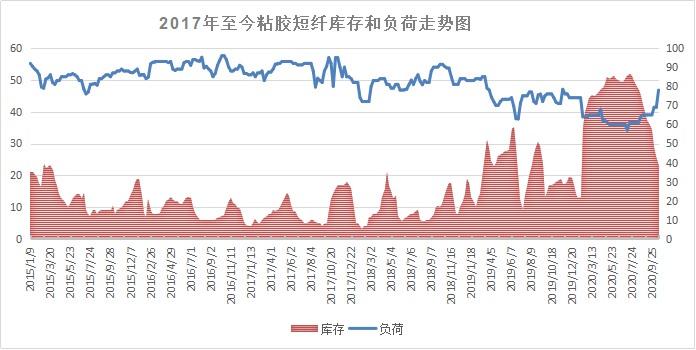

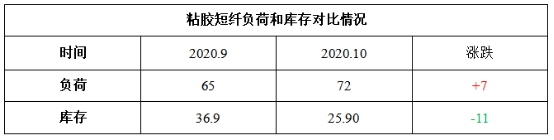

从供应面来看,10月粘胶短纤开工率稳中有升,从上月末的65上升至72左右,较前期上升了7个百分点。由于9月市场经历一波集中补货之后,市场产销率持续表现较好,从而带动了生产厂家的生产积极性,因此行业负荷小幅提高。据悉,目前萧山富丽达、新疆富丽达、唐山三友、阜宁澳洋、丝丽雅、玛纳斯澳洋、玛纳斯舜泉、南京化纤、舒美特等延续停产、限产状态;库存方面,本月市场产销维持高位,下游厂家积极补货,带动了市场产销,主流厂家库存明显下降,尤其是高端厂家,订单超签比较好,截至月末,行业库存已经从37天下降至26天左右,市场信心有所恢复。

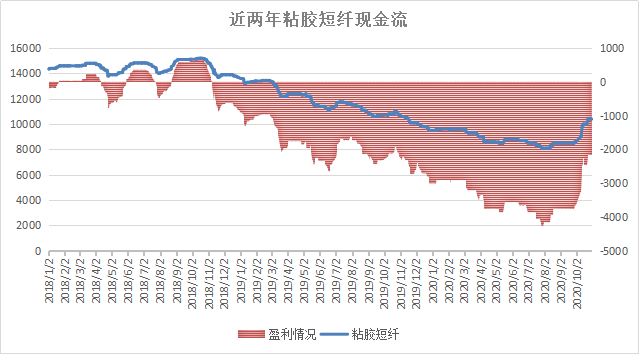

三、粘胶短纤现金流变化

从成本面来看,10月原料价格稳中有升。短绒价格表现平稳,10月新绒上市,棉籽价格较高,棉短绒降价空间也极小,价格以平稳为主,现山东地区长丝绒价格在3600-3700元/吨;溶解浆价格小幅上升,厂家多维持转产,纸浆行情火爆,目前工厂基本转产纸浆,溶解浆基本无排产,价格在5500-5600元/吨,外盘溶解浆商谈价格继续上升,报价在650-690美元/吨,阔叶浆报价在640-650美元/吨,针叶浆则在680-690美元/吨。棉浆市场价格也稍有上升,华东地区主流棉浆价格在5400元/吨。

我们按照目前5400元/吨的棉浆粕来计算,生产损耗设定为市场上比较常规的3%,制成的粘胶短纤仅原料成本就达到5562元/吨,再加上目前7000元/吨的加工成本,1.5D粘胶短纤的成本就高达12562元/吨。而粘胶短纤商谈价在10400元/吨左右,企业亏损幅度稍有好转。

四、下游人棉纱情况

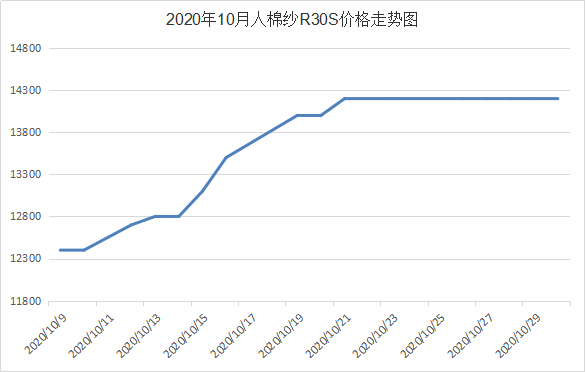

10月人棉纱价格继续上升。国庆小长假期间,受到市场景气度回升的影响,厂家出货量较好,价格小幅上涨,月初萧绍地区机织30S价格在13000元/吨,针织30S在13200元/吨,纱厂经历了一波补货潮,下游生产厂家采购积极性较好,个别产品甚至出现了缺货现象。但是随着原料粘胶短纤价格上涨过快,人棉纱价格跟进不足,纱厂对利润开始产生担忧。随着下游双十一备货进入尾声,市场成交气氛一般,纱厂前期出掉一批库存后,库存压力不大,因此价格在短期内能维持坚挺,截至月底,萧绍地区机织30S在14300元/吨,针织30S在14550元/吨。

五、后市展望

综合来看,粘胶短纤作为产业链的中间产品,在10月表现强劲,市场需求端有所恢复,带动了市场的成交气氛,目前产业链基本面表现较好,市场表现相对强势,对后市价格有一定的支撑。从订单情况来看,前期的订单能让粘胶短纤厂家执行至11月中旬,后续订单主要看服装端需求能否在双十一时候恢复,从而带动服装厂、贸易商的补货、翻单操作。但是基于疫情仍未有很好的控制,市场整体心态仍旧偏弱,因此粘胶短纤价格想继续拉涨还差火候,预计11月其价格将稳中走弱,市场心态或有一定的下滑。

苏公网安备:

苏公网安备:

{kind=link}