资讯会员登录

×

PTA-EG产业链周报|涤短火爆带动聚酯全线开花 供需压力犹在警惕回调风险

来源:棉交中心PTA与EG产业圈

| 作者:棉交中心PTA与EG产业圈

| 时间:2020-10-20 10:02:36

| 订阅《东方纺织》周刊

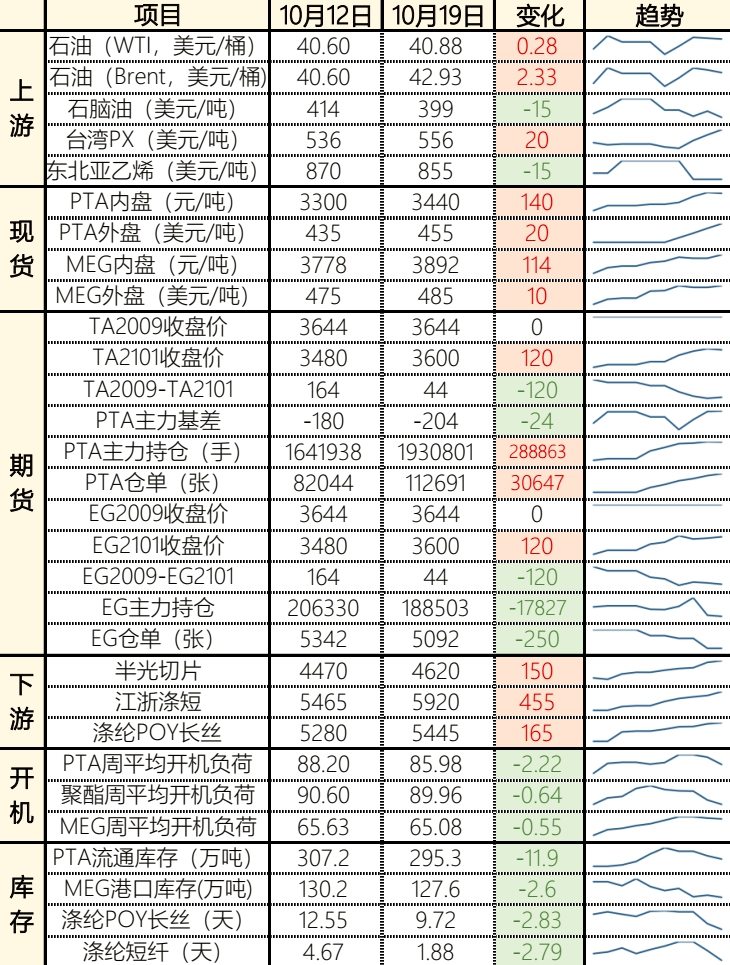

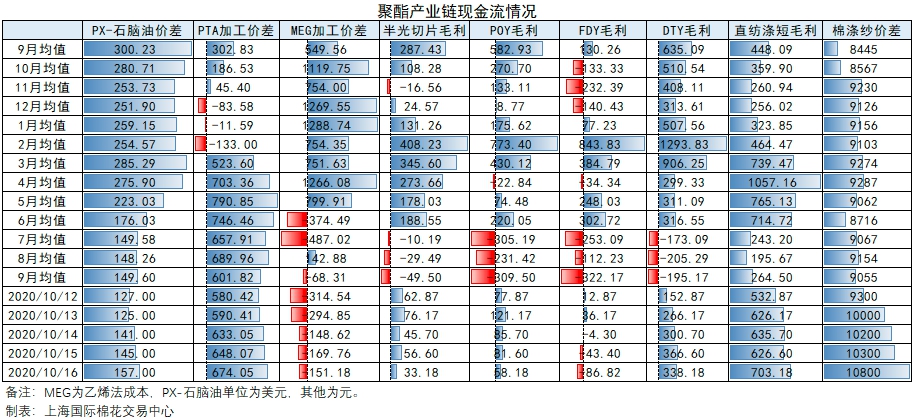

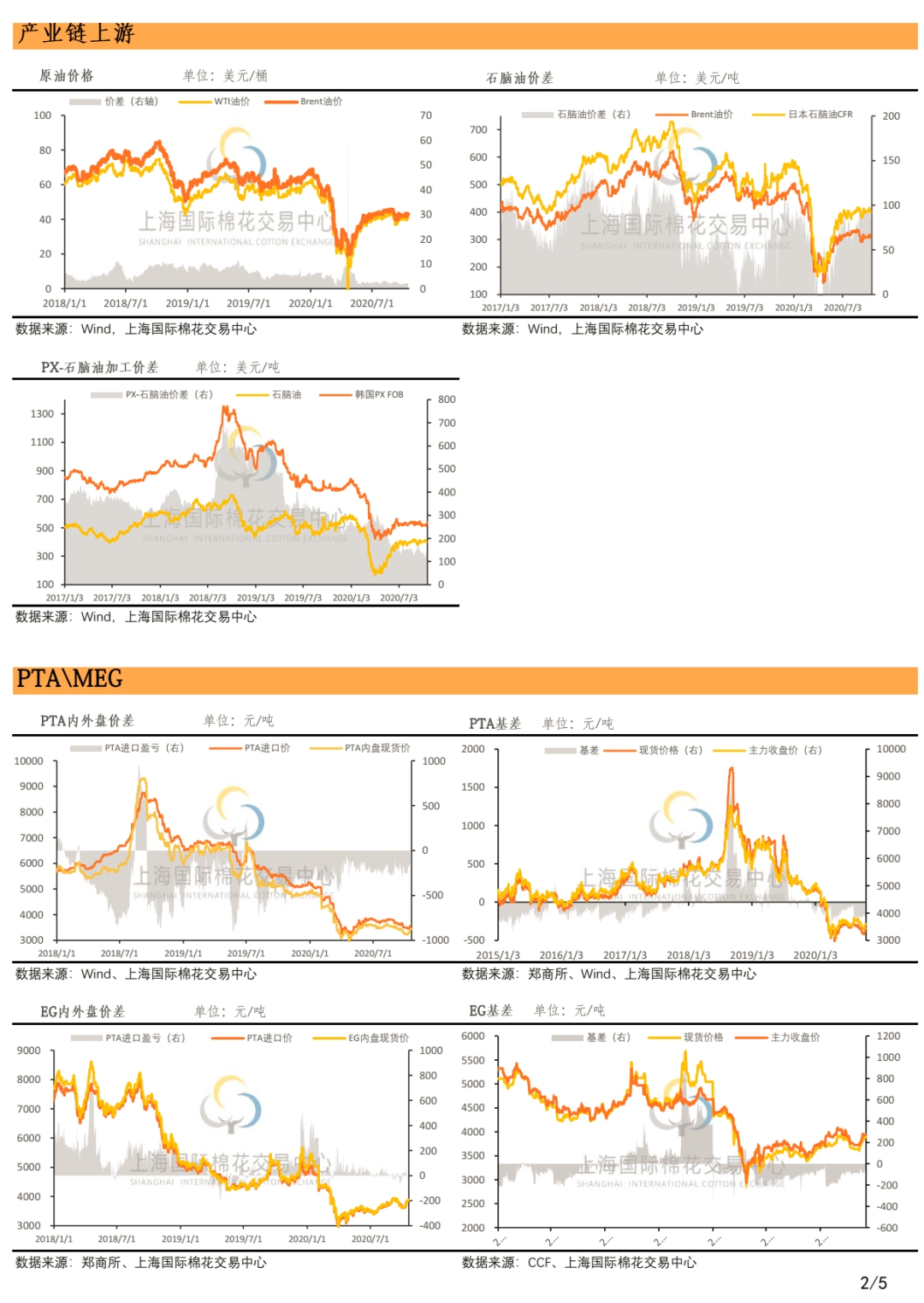

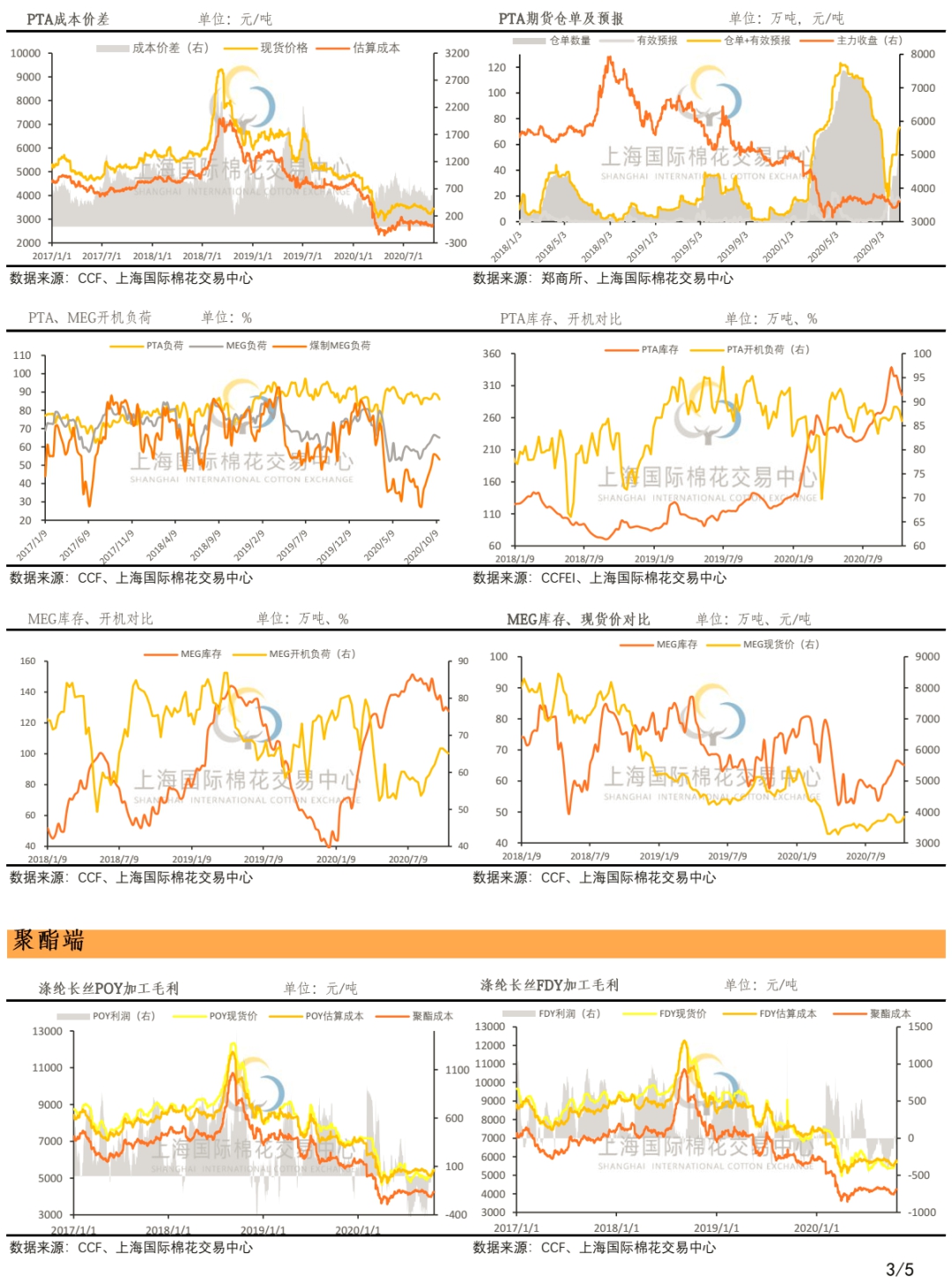

市场简况

观点策略

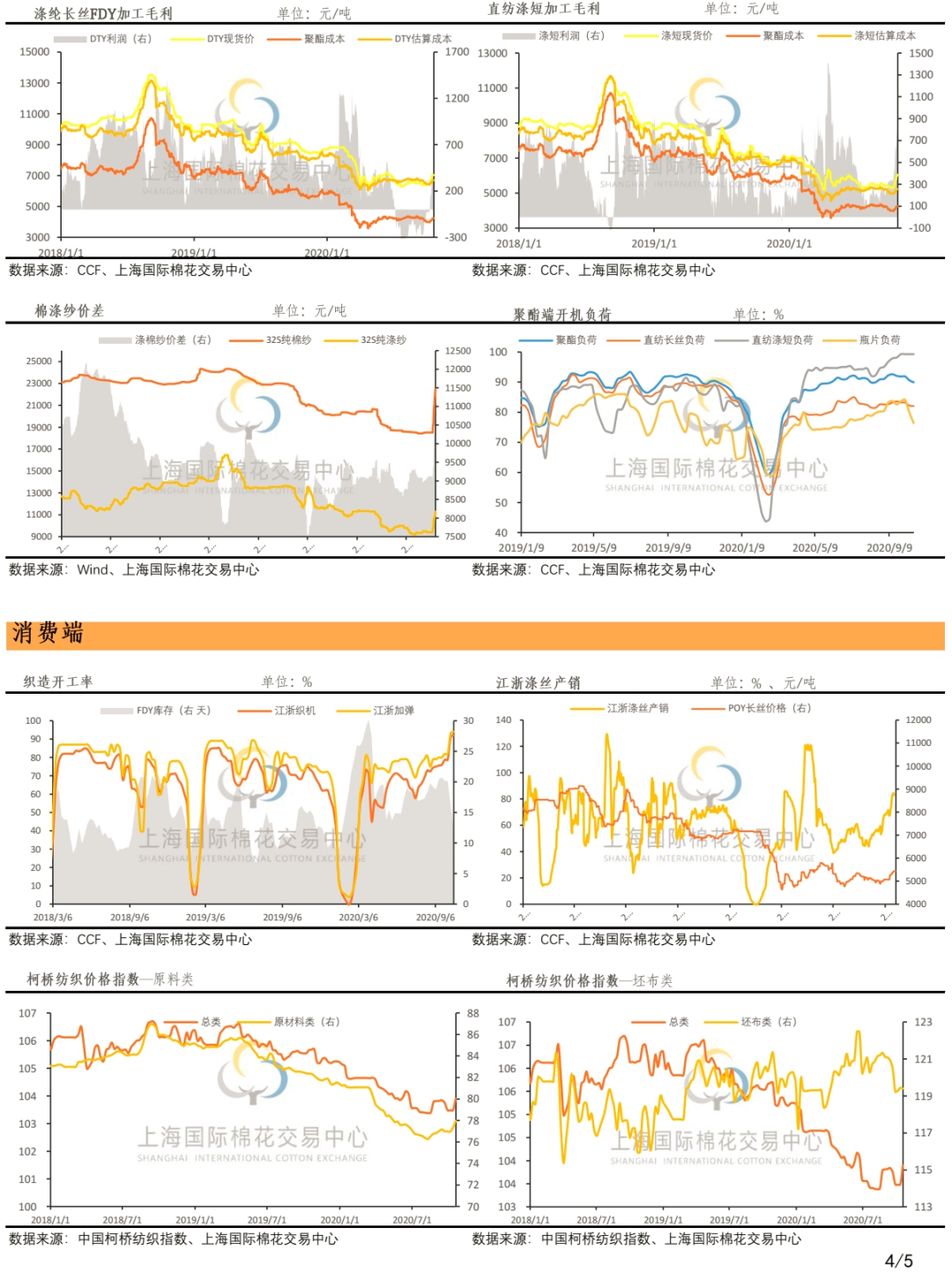

十一节后聚酯产品爆火,尤其是新上期货的涤纶短纤品种更是一飞冲天,以5400元/吨开盘,接连多个涨停板后,仅仅一周截至10月19日收盘于6596元/吨,上涨幅度达到了22%!其他纺织用纤维价格也跟随上涨,棉花、棉纱、短纤均大幅反弹,而PTA上涨启动较慢,有补涨意味。对于短纤这一波行情,可以说是各因素叠加的结果,终端订单超预期好转叠加现货偏紧的产业格局,再加投机资金的情绪化推动,造就了这波出人意料却又情理之中的上涨。目前聚酯库存去化明显,尤其是涤短库存,个别厂家甚至欠货20-30天。

PTA方面新凤鸣 220 万吨 PTA 新装置预计近期投产50%,供应压力有所加大,虽然本月小幅去库再加终端好转的利好,但供应和高库存的压力依然较大,难以出现大幅的的趋势性上涨,总体以价格重心小幅上移为主。

MEG方面,上周价格上涨幅度较大,场内贸易商买盘跟进积极,但周中有关欧盟决定对来自美国和沙特的乙二醇进行反倾销调查的消息传来,引发供应过剩担忧,MEG价格有所回落。新装置方面,山西沃能、中化泉州两套80万吨产能装置顺利投产,目前开工率逐步上升;预计中科湛化、新疆天业110万吨装置10月底也将投产,今年新增产能增速已达35%,并且乙二醇港口库存压力依然较大。近期需要警惕回调风险,关注4000阻力位。

主要风险点

疫情二次爆发引发下游需求大幅下降,向上传导压缩原料利润。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:任萍

苏公网安备:

苏公网安备:

{kind=link}