资讯会员登录

×

国际油价出现大跌,化纤指数小幅下跌

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数震荡运行。其中,化纤总指数收盘于95.91点,与上周相比,下跌了0.39点;化纤面料价格指数小幅走低,收盘于95.94点,与上周相比,下跌了0.08点;化学纤维价格小幅走低,收盘于98.65点,与上周相比,下降了0.85点。本周蚕茧丝绸类产品价格指数小幅走低,收盘于101.98点,与上周相比,下跌了0.31点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

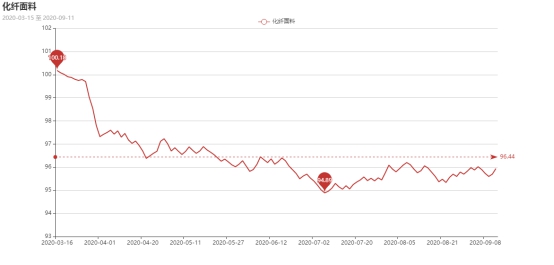

一、从化纤面料市场行情来看

化纤面料价格指数小幅走低,收盘于95.94点,与上周相比,下跌了0.08点。

从中国绸都网监测的样本企业看出,本周里面料市场成交保持稳定,厂家报价变化不大,成交多集中在秋冬防寒服面料。

里料方面,本周里料市场成交较为平稳,市场成交价格较为稳定。具体来看,涤塔夫系列成交继续维稳,部分厂家走货明显,其中成交仍集中在290T等常规品种,价格维持前期;轻盈纺系列走货一般,实际成交稍有放价,相较而言,210T轻盈纺成交稍好于其他规格;提花里料成交继续放大,订单以“小批量、多批次”为主,主要销往常熟、杭州等地,其中黑丝提花里料销量保持平稳态势;针织经编网眼里料表现稍好,成交量小幅上升,价格变化不大;五枚缎在市场交投气氛继续向好,下游采购用于礼盒、床上用品等。

面料方面,本周面料市场成交大致走稳,局部产品走货不如前期,尤其是仿真丝面料,不少生产厂家产销做不平,库存继续上升。具体来看,弹力面料在市场成交气氛稍有回落,但是部分品种仍有一定的销量,其中T400破卡库存较前期有上升,四面弹仍旧在平稳出货,价格与前期相比,变化不大;仿真丝系列中,雪纺、乱麻成交不如前期,顺纡绉下游有一定的销售量,成交价格多有下降;塔丝隆系列中,涤纶塔丝隆成交好于锦纶塔丝隆,下游采购用于制作夹克衫、风衣等;牛津布系列近期走货顺畅,下游订单陆续有下达,有生产厂家表示坯布库存小幅走低,价格变化不大;麂皮绒系列在市场依旧表现出色,其中纬麂皮绒和经编麂皮绒均有一定的走货,下游采购除了用于鞋材、服装等,用于沙发布也成交良好。仿真丝整体成交回落,但是有一款复合假捻缎面雪纺成交热度在上升,据悉,该面料具有类似真丝的外观、光泽、手感等效果。并且从外表上看反光明显,质地也比较轻薄;还有吸光的性能,看上去顺滑但不会起镜面。该面料拥有丝滑柔软的触感,能够与人体皮肤相贴合,穿着时非常舒适爽滑。目前明年春夏打样试样正在进行中。

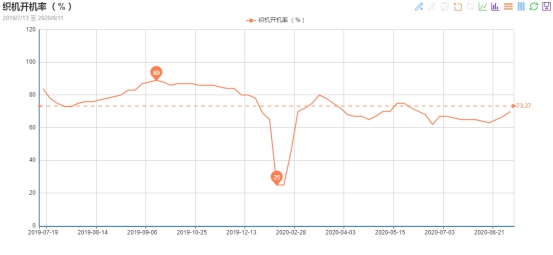

从商务部盛泽指数可以看出,目前市场成交较8月底均有一定的好转,但是市场成交量与去年同期相比,萎缩幅度较大,厂家去库存速度较慢,目前盛泽地区库存在44天偏上左右,较前期稍有下降;部分前期减产、放假的厂家已经重新提升负荷,市场开工稳中有升,现盛泽地区喷水、喷气织机开工率在7成左右。随着气温下降,预计后市行情还有一定的回升。

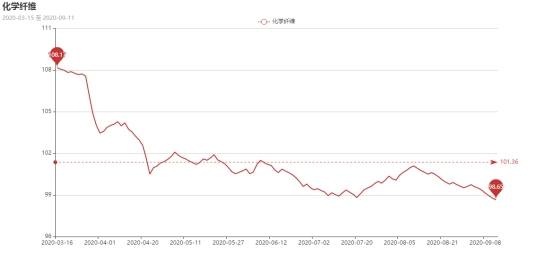

二、从化学原料市场行情来看

化学纤维价格小幅走低,收盘于98.65点,与上周相比,下降了0.85点。

本周国际油价出现大跌。沙特调降原油出口价格成为了引发油价大跌的导火索。沙特阿美6日宣布,将10月向亚洲出口的轻质原油价格下调1.40美元/桶,超过市场预期,这是沙特阿美连续第二个月下调对亚洲客户的原油定价。与此同时,沙特阿美还将下调向欧洲西北部和地中海地区出口的轻质原油的价格。与此同时,全球第三大能源消费国印度则处于疫情“震中”,能源需求被大幅打压。最新数据显示,包括印度石油公司在内的该国三大油企7-8月燃油销售量同比下降20%以上。截至周四,美国WTI原油期货市场价格下跌,主力合约结算价报38.05美元/桶,跌幅0.75美元。布伦特原油期货市场价格下跌,主力合约结算价报40.79美元/桶,跌幅0.73美元。PX方面,本周PX价格整体小幅下跌,截至周五,亚洲PX下跌至532美元/吨FOB韩国和550美元/吨CFR中国。欧洲PX下跌至460美元/吨FOB鹿特丹。

开工率方面,本周PTA周平均开工率集中在76.6%,与上周持平;实时开工率在78.3%,实时有效开工率83.5%。聚酯方面,本期聚酯平均负荷集中在92.1%,与上周持平。织造方面,近期织造厂家开机率稍有上调,至70%左右。

产销方面,本周涤纶长丝产销清淡,下游备货力度一般,多观望为主,涤纶长丝产销维持在6成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在34-44天;具体产品方面,其中POY库存至12-18天,FDY库存至23-35天附近,而DTY库存则至31-44天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅走低,收盘于101.98点,与上周相比,下跌了0.31点。

进入9月,外围因素又扰动,在目前的形势下,近日绸厂拿货也不积极, 生丝成交价格整体略有调整。高库存、低利润是各环节的普遍现象。

无论是内销还是外销市场,对丝绸服装和家纺的需求依旧存在。从全球来看,如果疫情得到有效控制,不出现反弹,市场需求将逐步缓慢恢复。9月,预计外贸订单下达较8月将继续恢复。但‘金九银十’的效果还要观察。

苏公网安备:

苏公网安备:

{kind=link}