资讯会员登录

×

市场订单两级分化严重,化纤指数跟随小幅下跌

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅下跌。其中,化纤总指数收盘于96.77点,与上周相比,下跌了0.15点;化纤面料价格指数小幅下跌,收盘于96.06点,与上周相比,下跌了0.14点;化学纤维价格小幅下跌,收盘于100.63点,与上周相比,下跌了0.15点。本周蚕茧丝绸类产品价格指数小幅下跌,收盘于101.6点,与上周相比,下跌了0.13点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅下跌,收盘于96.06点,与上周相比,下跌了0.14点。

里料方面,本周里料市场常规产品表现一般,成交主要集中在涤塔夫、春亚纺等,价格变化不大。其中260T、290T涤塔夫仍是成交主流,下游采购多用于防寒服里料;轻盈纺系列表现一般,成交多集中在210T轻盈纺;半弹春亚纺成交不如前期,高密产品表现较好,下游采购好于前期;尼龙类里料本周走货不畅,厂家仍处于累库存状态;针织网眼面料本周成交好于前期,尤其是具有吸湿排汗功能的产品,以其吸湿性强、手感好、弹性足受到下游客商的青睐,大多数采购用于制作女士夏装等;人丝交织里料表现一般,下游采购积极性不佳。

面料方面,本周面料市场成交量较前期稍有好转,市场局部仍呈现放量态势,其中成交多集中在秋冬服装面料,尤其是休闲服装面料。具体来看,T400、T800等无氨纶弹力面料销量继续走好,因原料产能受限,面料采购出现排队等货现象;塔丝隆系列中涤纶塔丝隆销售份额有所放大,成交多集中在178T、228T等,价格与前期基本持稳;喷气面料走货仍表现平平,其中锦棉、涤棉、涤锦棉走货缓慢,市场去库存阻力较大,但是近期一款涤棉弹力面料表现较好,该面料不仅具有涤纶的特性,还兼具棉织物的舒适性与透气性,还具有氨纶纤维的弹性,下游采购都用于制作休闲西服、夹克衫、衬衫等;四面弹系列中,涤纶四面弹以其较好的性价比受到了下游客商的青睐,下游采购多用于制作男女外套、裤子、户外类服装等。此外,近期经编产品成交也好于前期,其中经编麂皮绒用于秋冬服装受到海宁、常熟等地客商的青睐。

从商务部盛泽指数可以看出,本周市场交投气氛好于前期,下游采购呈现“小批量、多批次”的格局,内贸和外贸市场均有一定的表现,但是由于市场社会库存较大,这些订单不足以消耗厂家原有的库存,市场库存处于僵持状态,现盛泽地区坯布库存在45-46天左右,开机率方面,随着高温天气深入,工厂工人生产积极性不佳,再加上企业自身库存较大,因此厂家或将有轮休放假操作,现盛泽地区开工率在6-7成,后期仍有下降的空间。

二、从化学原料市场行情来看

化学纤维价格小幅下跌,收盘于100.63点,与上周相比,下跌了0.15点。

本周国际油价持续震荡。美国能源信息署(EIA)周三(8月12日)称,上周美国原油库存下降451.2万桶,降幅大于分析师预期的减少252.3万桶。汽油和馏分油库存也下降,因炼厂加大产量且需求改善。但OPEC在月度报告中表示,今年全球石油需求将下降906万桶/日,低于一个月前预测的下降895万桶/日。该组织称,受新冠疫情影响,2020年全球石油需求降幅将大于之前的预期,且明年的需求复苏也充满不确定性,这可能会给OPEC和其盟友支撑市场的努力增加难度。截至周四,纽约商品交易所9月交货的轻质原油期货价格下跌0.43美元,收于每桶42.24美元,跌幅为1.01%。10月交货的伦敦布伦特原油期货价格下跌0.47美元,收于每桶44.96美元,跌幅为1.03%。PX方面,本周PX价格整体小幅上涨,截至周五,亚洲PX上涨至537美元/吨FOB韩国和555美元/吨CFR中国。欧洲PX下跌至465美元/吨FOB鹿特丹。

PTA方面,本周PTA价格基本稳定,织造市场稍显低迷,市场对涤纶长丝买气略有下降。截至周五,内盘市场成交商谈围绕在3580-3600元/吨附近。涤纶长丝方面,本周涤纶长丝价格小幅上涨;截至周五,其中POY75D/72F主流厂家报价上涨至5900-6000元/吨附近,而FDY50D/24F产品报价则稳定至6900-7000元/吨附近。

开工率方面,本周PTA周平均开工率集中在77.5%,较上周下降了2.5%;实时开工率在75.6%,实时有效开工率80.6%。聚酯方面,本期聚酯平均负荷集中在91.3%,较上周上涨了0.1%。织造方面,近期织造厂家开机率稍有下滑,至64%左右。

产销方面,本周涤纶长丝产销较上周有所下滑,织造厂家补货谨慎,采购热情不高,涤纶长丝产销维持在5成附近。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在33-39天;具体产品方面,其中POY库存至11-17天,FDY库存至22-31天附近,而DTY库存则至30-39天左右。

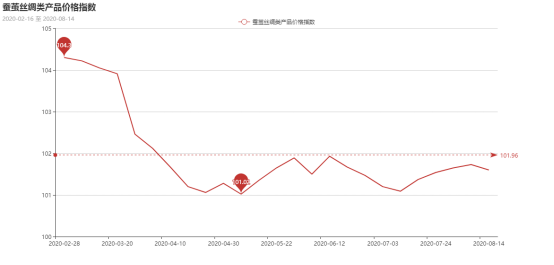

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅下跌,收盘于101.6点,与上周相比,下降了0.13点。

蚕茧丝现货市场走势继续趋偏弱调整,进入八月茧丝市场淡季特征仍较为明显。从内销市场来看,目前国内在整体疫情得到有效防控后,快速复工复产,内销市场的逐步复苏对于茧丝行情有着一定程度的提振,但在后疫情时代,行业产能过剩现象也愈加凸显,常规产品依旧滞销,不管是织造企业还是贸易商,仍旧面临着产销难平、订单青黄不接的状态。

从外销市场来看,国外疫情确诊数量仍呈上升态势。虽然欧洲疫情影响逐渐消退,市场正在回归正常,出口订单将逐步回暖,但市场对订单能恢复到什么程度还存在担忧:一方面是海外疫情是否反复,另一方面是疫情冲击后居民收入锐减,在纺织服装上的消费更加谨慎。

目前终端消费动力不足成为茧丝价格上涨的最大压力,内销淡季、外销尚未恢复,成交依旧寡淡,行业整体低迷的现状仍未改变,限制上行空间。因此本周蚕茧丝指数小幅向下波动。

苏公网安备:

苏公网安备:

{kind=link}