资讯会员登录

×

涤丝价格走高,化纤指数上涨

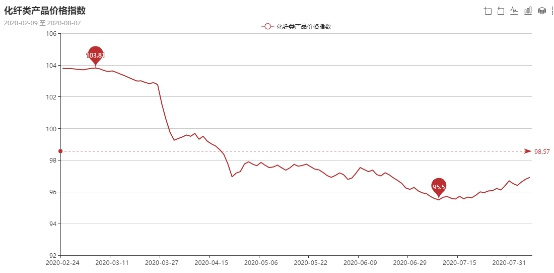

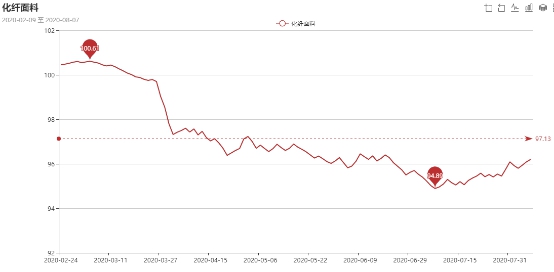

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅走高。其中,化纤总指数收盘于96.92点,与上周相比,上涨了0.22点;化纤面料价格指数小幅走高,收盘于96.2点,与上周相比,上涨了0.11点;化学纤维价格小幅走高,收盘于100.78点,与上周相比,上涨了0.36点。本周蚕茧丝绸类产品价格指数小幅上涨,收盘于101.73点,与上周相比,上涨了0.08点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅走高,收盘于96.2点,与上周相比,上涨了0.11点。

从中国绸都网监测的样本企业看出,本周市场里面料成交出现分化,厂家表现不一,去库存意向较强,因此价格也较为混乱。

里料方面,本周里料市场走货表现一般,市场价格大致报稳。具体来看,涤塔夫系列局部走好,下游成交集中在260T、290T涤塔夫;轻盈纺系列出现量价齐跌的现象,厂家多让利走货,价格较前期稍有回落;提花里料订单呈现“小批量、多批次”的格局,下游买盘有所增加,主要销往海宁、常熟等地,其中黑丝提花用于制作服装和箱包用料,需求较好;经编针织网眼里料本周表现平平,市场成交有所下降。

面料方面,本周面料成交冷热不均,市场正处于季节性交换阶段,春夏服装面料继续走货不佳,秋冬服装面料依旧走货顺畅,尤其是休闲服面料。具体来看,弹力面料拿货较为积极,除了CEY、SPH高弹系列有订单下达之外,T400、T800系列订单表现较好,市场供应紧张,部分厂家库存并不高,下游采购多用于防寒服面料;塔丝隆系列成交尚可,尤其是涤纶塔丝隆,下游采购多用于休闲装等;麂皮绒系列中,以经编麂皮绒走货较为突出,下游采购用于鞋服等,颜色驼色、灰色、黑色等销量较好;牛津布系列成交一般,市场库存压力较大,全弹牛津布销量稍好,下游采购多用于制作箱包及学生书包;仿真丝系列在市场依然走货不佳,市场出货低迷,继续处于累库存阶段。人丝面料走货好于前期,内贸市场集中下单,该面料的特点就是光滑亮丽丝质感强,比较适合热情活波富有朝气的风格。并且透气排汗功能也很卓越,轻盈舒爽、凉爽亲肤、环保安全很有档次,所以很适合做春夏时装。此外,春亚纺、尼丝纺、桃皮绒等走货不佳。

从商务部盛泽指数可以看出,本周市场成交表现表现尚可,内贸表现尚可,外贸恢复一般,目前市场成交多以秋冬服装面料为主,其他常规产品走货不佳,去库存阻力较大,现盛泽地区库存在45天略偏上,较上周略有上调,开工维持在6-7成。随着高温季节到来,预计下游需求难有大的变化,行情多温吞。

二、从化学原料市场行情来看

化学纤维价格小幅走高,收盘于100.78点,与上周相比,上涨了0.36点。

随着美国新的刺激方案即将达成协议,提振市场风险偏好,美元全线走软,以及美国整体经济数据乐观和美国EIA原油库存大幅下降,受此多重因素影响,本周前三个交易日,国际油价大幅走高,美油盘中达到43.50美元,布油突破46美元,均创5个月新高。不过,鉴于美国及全球其他国家新冠肺炎感染病例仍不断激增,削弱了市场对燃料需求回升的信心,一定程度上限制油价的上行空间。截至周四收盘,纽约商品交易所9月交货的轻质原油期货价格下跌0.24美元,收于每桶41.95美元,跌幅为0.57%。10月交货的伦敦布伦特原油期货价格下跌0.08美元,收于每桶45.09美元,跌幅为0.18%。PX方面,本周PX价格整体小幅上涨,截至周五,亚洲PX上涨至525美元/吨FOB韩国和543美元/吨CFR中国。欧洲PX上涨至487美元/吨FOB鹿特丹。

PTA方面,本周PTA价格小幅上涨,织造市场稍有回暖,市场对涤纶长丝买气略有回升。截至周五,内盘市场成交商谈围绕在3590-3610元/吨附近。涤纶长丝方面,本周涤纶长丝价格小幅上涨;截至周五,其中POY75D/72F主流厂家报价上涨至5700-5800元/吨附近,而FDY50D/24F产品报价也上涨至6900-7000元/吨附近。

本周PX亏损幅度较上周略微收窄,目前其亏损空间缩小至213美元/吨。PTA方面,期货市场偏强上行,目前其盈利空间上涨至168元/吨附近。乙二醇方面,同样拉涨,目前亏损空间修复至19美元/吨。涤纶长丝方面,本周涤丝各产品价格均有上调,各产品利润亏损程度均有修复;FDY方面,目前其利润亏损缩小至246元/吨;POY150D方面,利润亏损程度有所修复,亏损至348元/吨,DTY150D也同样表现尚可,目前利润空间亏损至592元/吨。

开工率方面,本周PTA周平均开工率集中在80.0%,较上周下降了0.4%;实时开工率在78.2%,实时有效开工率83.3%。聚酯方面,本期聚酯平均负荷集中在91.2%,较上周下降了1%。织造方面,近期织造厂家开机率稳定,至65%左右。

产销方面,本周涤纶长丝产销较上周有所好转,维持在7成附近。5日,涤纶长丝迎来普涨,刺激厂家补货热情,涤纶长丝产销超百。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在31-39天;具体产品方面,其中POY库存至10-15天,FDY库存至21-29天附近,而DTY库存则至29-38天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上涨,收盘于101.73点,与上周相比,上涨了0.08点。

进入8月,内销更加进入淡季,杭嘉湖片真丝织造企业有放假行动或有防高温假计划,以降低产能。

现货面上,本周继续大环境疫情影响小环境淡季影响的局面,整体维持清淡格局。根据中低品质商检丝目前可流转现货的实际,持货商有所挺价。高品位生丝成交一般,询盘还盘不算积极,采购意向较弱,但价格仍维持稳定。

丝绵原料来看,双宫茧原料价格根据四川,云南和广西等地的地区及质量差异,价格和7月份差别不大,最高在每吨9.5到10万左右,仍保持稳定。

蛹衬,次茧和上茧丝绵上,整体价格也保持稳定,部分持货商对于前期广西蚕茧转加工成为丝绵的库存有一定促销行为,但往低走有挺价,再高走销售不畅。

苏公网安备:

苏公网安备:

{kind=link}