资讯会员登录

×

2020年7月乙二醇市场行情回顾与后市展望

一、行情回顾

6月29日-7月10日,乙二醇市场震荡偏弱行情,价格重心不断下移。乙二醇面临着供增需减的矛盾,导致市场看空心态明显。尽管原油表现强势,乙二醇成本端支撑力度仍然偏强,但乙二醇走势仍然疲弱,其主要原因是目前化工产品走势开始分化,部分基本面较好的产品在买盘的推动走强,而基本面偏弱的产品成为对冲资金空配产品。

7月13-17日,乙二醇价格区间调整运行,部分前期检修装置重启,国内开工率回升,加上港口库存不断累积且有望维持累库阶段,而下游聚酯产销低迷,基本面格局偏弱仍对市场操作氛围形成压制,短期行情有望维持低位调整等待条件好转。

7月20-7月31日,乙二醇价格重心延续涨势,最主要还是原油端走强支撑行情,以及成本端乙烯价格平稳支撑明显,现货价格在突破3500阻力位后,继续向上的动力不足,高位震荡整理明显。目前,乙二醇供应端仍面临较大压力,新增产能以及持续走高的港口库存成为市场向上的重要阻力,华东主港库存再度刷新年内高,去库拐点遥遥无期,对多头的信心打压较大。

二、基本面分析

7月以来,原油价格不断走高。月初,美国6月份就业数据好于预期,5月份工厂订单为三个月来首次增长,欧佩克原油日产量降至二十年来低点,国际油价连续第二天上涨,欧美原油期货结算价涨至3月6日以来最高。8日,尽管美国原油库存意外增长,但是美国原油进口量骤增,汽油库存大幅度下降,意味着需求在增加,欧美原油期货在美国库存数据公布后短暂回跌,然而很快逆转跌势而收高至4个月来最高结算价。纽约商品期货交易所西得克萨斯轻质原油2020年8月期货结算价每桶40.9美元,比前一交易日上涨0.28美元,涨幅0.7%;伦敦洲际交易所布伦特原油2020年9月期货结算价每桶43.29美元,比前一交易日上涨0.21美元,涨幅0.5%。21日,受欧盟刺激措施和新冠疫苗试验进展消息提振,国际油价尾随股市上涨。对美国原油库存继续下降的预期也支撑了市场气氛,欧美原油期货涨至四个半月来最高价位。)纽约商品期货交易所西得克萨斯轻质原油2020年8月期货结算价每桶41.96美元,比前一交易日上涨1.15美元,涨幅2.8%;伦敦洲际交易所布伦特原油2020年9月期货结算价每桶44.32美元,比前一交易日上涨1.04美元,涨幅2.4%。

三、乙二醇内外盘价格走势、负荷走势及库存走势

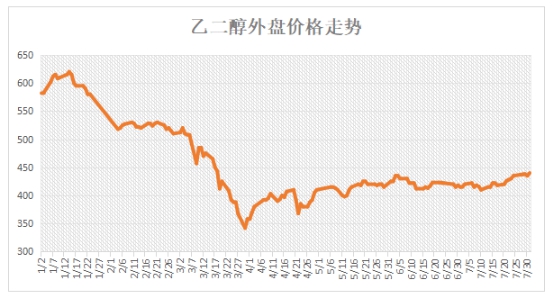

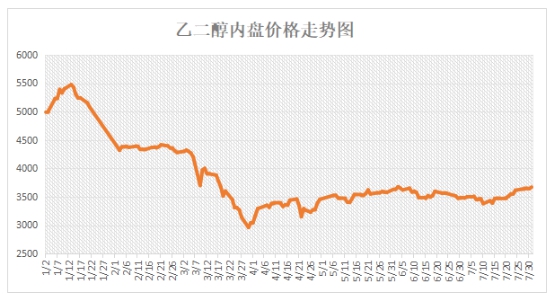

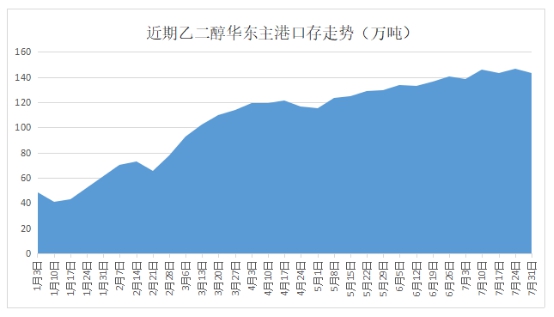

7月以来,乙二醇期货市场表现良好,内外盘价格持续走高,截至月底,乙二醇内盘价格在3700元/吨左右,外盘价格在440美元/吨左右。本月以来,原油价格走高提振乙二醇市场,带动价格不断攀升。同时,乙二醇华东港口库存小幅下降也给乙二醇价格形成了有效的支撑。截至月底,乙二醇华东主港口库存至143万吨附近,虽然较月初库存依旧处于上涨状态,但是增幅有所放缓。

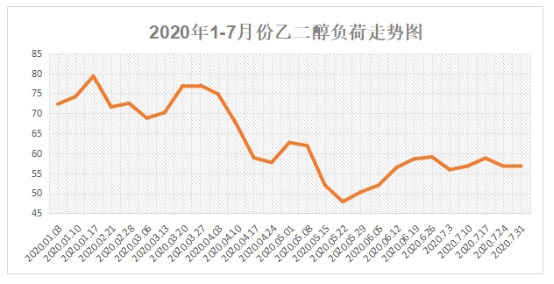

从负荷走势来看,7月份,乙二醇负荷走势处于区间波动状态。7月下半旬,随着部分装置重启,乙二醇负荷走势开始走高,至月底,乙二醇负荷升至56.8%左右。后期,依旧有多套乙二醇新装置等待投放,若新装置投产,负荷必然要走高,行情若没有太大改变,乙二醇累库速度将增快。

四、利润方面

利润方面,7月以来,乙二醇依旧处于亏损困局,但亏损幅度有所减轻,截至月底,乙二醇利润亏损至13美元/吨左右。受到乙二醇外盘价格走高的影响,利润方面也有所好转。

五、后市展望

综合来看,国际原油预计继续保持强势的机率较大,在此带动下,乙二醇非煤制生产成本大概率继续增加,非煤制乙二醇原料端走势虽然偏弱,但是向下空间不大,因此后市成本端对乙二醇的支撑力度仍然较强,但是由于供需矛盾利空对市场形成反压,市场上涨过程中将面临重重阻力,结合近期的趋势来看,现货价格再度接近3600元/吨附近阻力位,但是后市没实质性利情况下,很难突破,出现冲高回落的走势可有性较大。

苏公网安备:

苏公网安备:

{kind=link}