资讯会员登录

×

聚酯工厂减产了?但似乎效果并不怎么好!涤丝继续促销,更大规模的减产或许即将到来

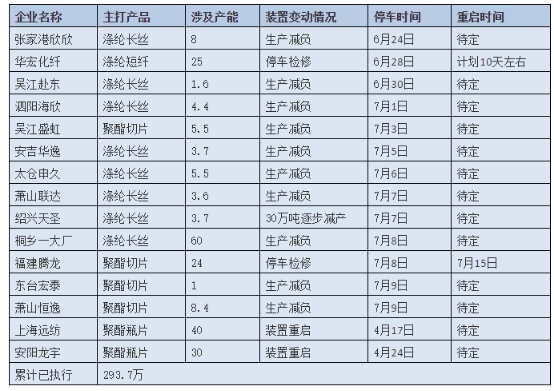

上周,13家聚酯工厂公布了他们的减停产计划,涉及产能接近300万吨。这条消息一经推出,就在纺织人的圈子中引起了很大的反响。

如今距离企业发布减产消息已经有大半周的时间过去了,市场的反应究竟如何呢?

被逼无奈的减产

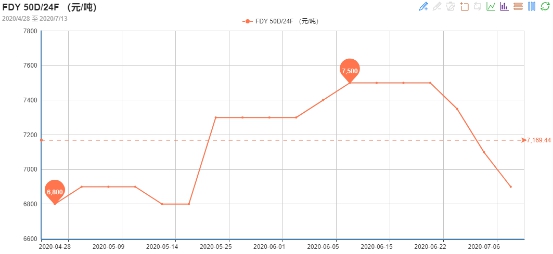

6月下旬,随着市场淡季深入,越来越多的织造企业在资金、库存压力下选择降低自身开机率,对涤丝需求进一步降低,受此影响,涤纶长丝价格开始不断走低。以涤纶FDY50D/24F为例,6月22日至今的差价高达600元/吨。

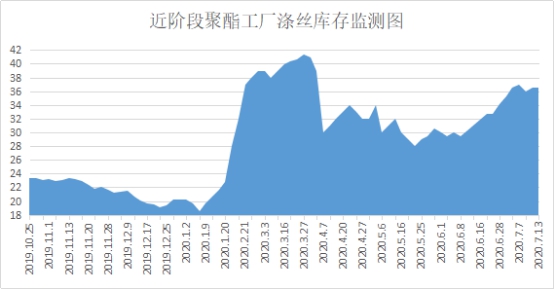

受此影响,涤丝利润不断走低,部分产品甚至重新变成了负数,聚酯库存也不断增加。

在这样的情况下,聚酯工厂开始促销,但是织造企业由于开机率下滑,放假增多,所以对促销不买账,被逼无奈之下,聚酯工厂才选择了限产的措施。

“限产”了,但没“保价”

聚酯工厂减产的目的是为了“限产保价”,同时控制库存,但最终的结果却有点事与愿违。

7月10日,吴江一厂涤丝价格下调100-300元/吨,太仓一大厂价格下调100元/吨,桐乡两家大厂涤丝价格下调200元/吨;

7月13日,大部分聚酯企业涤丝价格保持稳定,萧山一POY工厂涤丝价格下调100元/吨,还有一部分聚酯工厂选择扩大优惠措施。

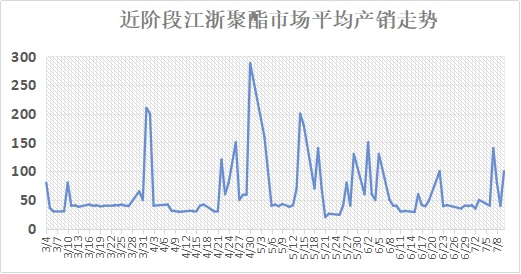

产销方面稍有好转,13日产销达到了接近100%,但产销好转首限产的影响不大,更多的是因为近期涤丝的价格太便宜了,再加上又有不小的促销活动,真正的“到手价”几乎可以和四月最低点时媲美。

可以说,这次的减产行为,最后只有“限产”,却没有起到“保价”的作用。

这次的减产行动在纺织人中引起了很大的风波,最终达成的结果却不如人意,这究竟是为什么呢?

减产雷声大、雨点小

首先,这次减产的规模其实就不大。别看网上传13家聚酯企业发布减产公告搞得声势非常大,但最终涉及到的产能不过300万吨,而且这300万吨里还包括原本就计划停产检修的,还有已经在检修的那部分。

此外,这涉及到的近300万吨产能里面,涤纶长丝虽然占了大部分,但是也包括了为数不少的聚酯切片、瓶片与涤纶短纤的产能。如果把这些产能再去除,涉及到涤丝的产能可能只有300万吨的一半左右了。

最后,这次的减产行为参加的大厂不多,而涉及到这些大厂的涤丝产能就更少了,“带头大哥”们都不行动,限产保价的声势也就小了很多。

上周看到聚酯产能变化的时候,小编吓了一跳,原本还以为聚酯产能下降了很多,结果就只是从92%下降到了91%。

终端需求基本面过差

当然,更重要的还是因为终端需求基本面实在是太差了。我国纺织产业链的规模是按照出口全球的标准来建设的,但现在的情况下外贸几乎停滞,内需也依然没有恢复到疫情之前的水平。在与布老板聊天的过程中,他们中的大部分表示今年的销售情况不及往年的一半,而贸易商则更加无奈,上周小编就去问了一家做仿真丝的贸易商,他表示今年的订单数量只有去年的十分之一,平时就只能闲着在门市部里打打牌了。

就是需求的滞塞,让纺织企业积累的大量的库存,一部分织造企业资金链出现紧张,有库存但没钱,到最后只能低价抛库存继续生产或者暂时停产等行情好转二选一了。

在这样的行情下,聚酯厂家的丝卖不出去,“减产保不住价”的情况出现也就不奇怪了。

未来减产规模或继续扩大

库存不止是织造企业的问题,更是聚酯企业的问题。疫情继续蔓延,织造企业已经基本打定主意不会再大量买丝了。这个时候,如果不想让聚酯库存“上天”,继续扩大减产措施几乎是板上钉钉的事情。

不过对织造企业来说,目前主流的购买原料方式仍然是按需采购,低开工之下,聚酯工厂的减产或许能够让原料止住下跌的颓势,起到“保价”的作用,但想要靠减产来提价,可能性依然不大。

因此小编预计,未来聚酯工厂会继续扩大限产的措施,而当减产规模扩大化之后,涤丝的价格也将重新走稳。

苏公网安备:

苏公网安备:

{kind=link}