资讯会员登录

×

2020年6月PTA市场行情回顾与后市展望

一、行情回顾

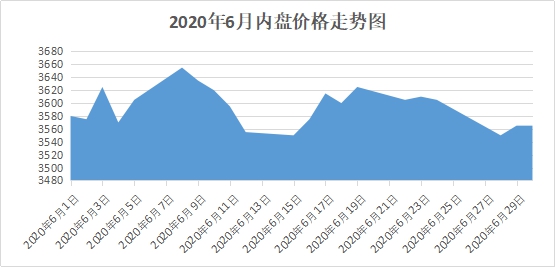

内盘:本月PTA价格以震荡为主,一方面原油的稳定上涨及宏观偏暖的交易情绪给PTA一定支撑,但受到了多套检修装置重启、新装置投产的供应压力,PTA上涨动力受到打压。故而表现出震荡走势。

6月第一周:本周受OPEC会议提前召开且可能会延长目前970万桶/日的减产量至少2个月的会议预期,上半周原油价格继续冲高,而同时在宏观预期偏好转暖的情绪下,下游买盘也给到一定支撑,聚酯整体重心保持上涨节奏,周中产销也有所放量;下半周,OPEC提前开会的愿望落空,同时产油国目前的减产执行率引人担忧,原油价格回落,聚酯整体涨势暂缓。PTA维持震荡态势。

第二周:OPEC最终决定将减产970万桶的协议延长一个月至7月底,短期原油市场暂时“利多出尽”,本周一PTA价格触及本月最高值后进入回调状态,但受到部分停产检修装置未能如期重启的影响,PTA价格获得一定支撑。即使周四晚间油价重挫,PTA价格依然下跌幅度有限。

第三周:本周聚酯市场整体延续震荡。原油价格重新走强带领PTA期货处于易涨难跌状态,不过由于汉邦装置的重启预期,以及现货市场成交气氛受下游产销疲弱影响,PTA价格上涨依然动力不足。

第四周:端午节期间外围市场走弱,原油技术性调整下跌,节后首日开市市场气氛不佳;再加上淡季因素影响,本周下游加弹、印染开工率都有一定程度的下降,聚酯工厂产销表现疲弱,切片及长丝重心均有进一步走跌的行为;但受成本支撑跌幅有限,PTA依然表现为震荡走势。

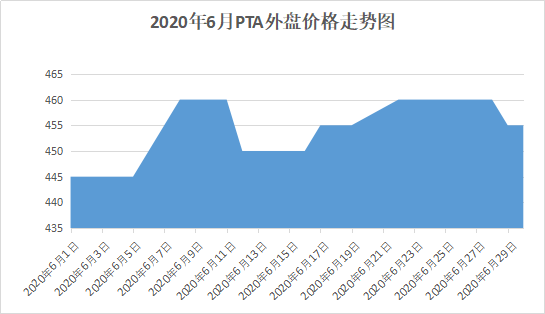

外盘:PTA外盘与内盘的走势基本一致,以震荡为主。本月最高值为460美元/吨,最低值为445美元/吨,变化幅度只有15美元/吨。

本月 PX-石脑油价差大幅收窄,一度收窄至 150 美元/吨附近,叠加本月聚酯出口市场的低迷气氛,PTA 外盘波动性有限。上旬在 PTA 美金盘供应商一日游报盘拉涨至 445 美元/吨后维持在此价位。中旬一日游报盘提涨 5 美元,但实际船货商谈在 420-430 美元/吨附近。下旬 PX 绝对价格受换月影响提涨,从理论值的角度对 PX-石脑油价差进行了修复,但 PTA 外盘市场涨幅有限。至月底基本维持在月中的价格水平。

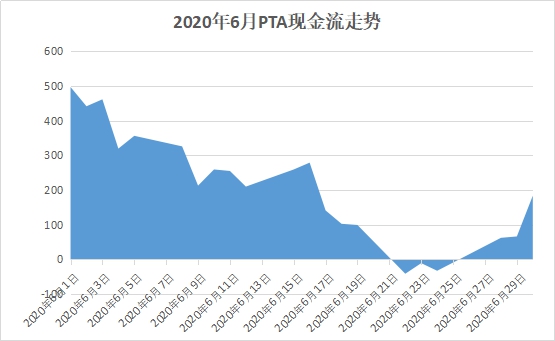

利润:本月PTA现金流走势偏弱,整体以下跌为主,从月初的498元/吨,下跌至下旬-41元/吨。本月PTA价格以震荡为主,整体变化不大,但PX价格受到国际原油价格上涨影响,整体呈现上涨走势。由于成本不断上涨,但价格却变化不大,PTA现金流难以保证。

二、点评分析

原料方面,在OPEC决定将减产970万桶的协议延长一个月至7月底之后,国际油价获得支撑,价格开始小幅上涨。但由于全球肺炎疫情形势严峻,经济恢复程度有限,原油需求不足,油价上涨动力不足,短期内可能在38-40持续震荡。PX-石脑油加工费暂且得到一定修复,但近期个别装置开车前的补货需求了结后,预计会再度走弱。故而 PTA 方面成本支撑力度尚可,但也不足以出现超强支撑。

供应方面,当前 PTA 再度进入增库通道,7 月原定检修的几套装置也有推后的情况。故7月累库压将依然存在。

需求方面,聚酯本月先后投产多套新装置使得 PTA 需求方面仍有较强的支撑力。暂时因聚酯厂低库存,预计整体高开工状态仍能延续;但本月下半月聚酯淡季特征逐步显现,后期需要警惕织造环节目前高原料+成品库存带来的逐步的负反馈。

三、PTA 生产企业装置运转情况

1、川化能投100万吨PTA装置于6月1日短暂跳停一天,重启后初期负荷在7成,至6月4日提升至9成,6月7日满负;18日减产至8成,后提升至9 成。

2、福化450万吨PTA装置于6月8日碱洗降负5成运行,12日起陆续恢复,13日提产至9成,17日提产至满负荷。

3、汉邦220万吨PTA装置于6月18日升温重启,23日正式出料。

4、6月19日,上海石化于5月18日检修的40万吨PTA装置重启,23日出料,其后运行8-9成。

5、6月23日,扬子石化一套于去年12月12日停车检修的35万吨PTA装置重启。

6、6月26日,中泰化学120万吨 PTA 装置停车检修,预计7月初重启。

7、6月28日晚间,恒力5#新250万吨PTA装置投产,6月29日下午产出合格品,初期开一半生产线,另一半计划于 7月中下旬投产。

至月底仍在检修状态的装置:华彬3套共180万;辽化27万、53万;扬子35万;逸盛宁波65万;华南一套65万、福化165万、佳龙60万、蓬威90 万、天化35万、利万70万、汉邦70万等

四、后市展望

目前聚酯整体基本面较前期已有明显改善,抗跌性会进一步体现。但短期宏观及原油都处在回调窗口,并且目前行业现状是情绪面与基本面相悖,预计PTA会维持一段震荡行情。

苏公网安备:

苏公网安备:

{kind=link}