资讯会员登录

×

部分市场好转,化纤指数小幅走高

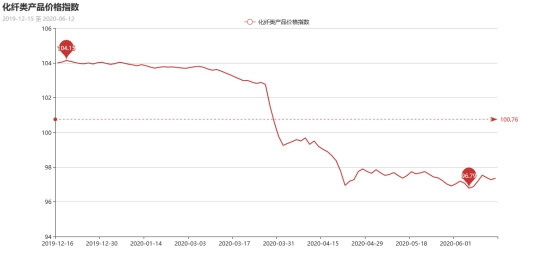

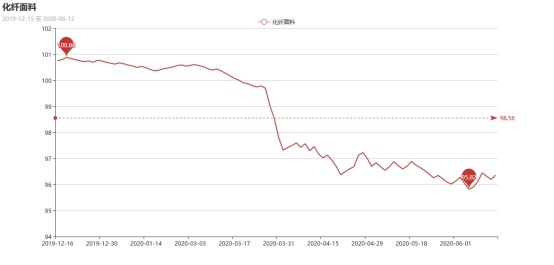

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅走高。其中,化纤总指数收盘于97.37点,与上周相比,上涨了0.49点;化纤面料价格指数小幅走高,收盘于96.36点,与上周相比,上涨了0.46点;化学纤维价格有所上涨,收盘于101.13点,与上周相比,上涨了0.48点。本周蚕茧丝绸类产品价格指数小幅上涨,收盘于101.93点,与上周相比,上涨了0.43点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅走高,收盘于96.36点,与上周相比,上涨了0.46点。

本周里面料市场成交稳中走弱,市场热点产品不多,受到原料上涨提振,市场局部稍好。

里料方面,本周里料市场成交弱于上周,下游采购气氛不如前期,厂家报价多维持前期。具体来看,涤塔夫系列中,以290T涤塔夫销量较好,贸易商有囤货现象,下游采购后经过油面和镜面压光后可用于羽绒服面料;轻盈纺系列本周成交表现不佳,个别厂家低价抛售;五枚缎系列局部放大,下游采购多用于床上用品和家居饰品,但是价格也难以推涨;舒美绸、涤美丽系列局部走好;针织经编网眼里料成交量小幅回升,下游采购多用于运动装的制作。

面料方面,本周面料市场局部好于前期,由于原料逆势上涨,带动了坯布市场走货情绪,部分产品出现放量的行情。具体来看,仿真丝系列中,50D雪纺珠,CEY平纹冰丝绉等呈现不同程度的好转,广州、柯桥拿货好于前期,个别品种有0.05元/米的上调,其余滞销产品价格仍小幅下降;塔丝隆系列本周成交平稳,其中涤纶塔丝隆量价稳定,成交集中在178T等规格;喷气面料在市场表现一般,其中弹力类表现较好,尤其是锦棉弹力布,下游采购多用于制作夹克衫、休闲西装等;麂皮绒系列成交一般,其中梭织麂皮绒走货不如前期;牛津布成交也出现不同程度的萎缩,厂家库存较前期有所上升;高密尼丝纺仍是羽绒服的主打产品,目前市场上一款400T高密尼丝纺打样开始增多,据了解,它的规格是20D超细旦,条数也非常高,属于常见的高密品种。由于细旦的规格,手感也是非常柔软轻薄,薄如蝉翼般的感觉。

从商务部盛泽指数可以看出,本周市场局部还是有亮点可寻,原料市场筑底成功,从一定程度上提振了市场的信心,但是市场供求失衡仍是阻碍行情最大的因素,目前盛泽地区坯布库存稍有上升,在43天左右,开机率下降至7成,不少纺织厂家对后市仍多看空。

二、从化学原料市场行情来看

化学纤维价格小幅上涨,收盘于101.13点,与上周相比,上涨了0.48点。

本周国际油价先涨后跌,整体冲高回落。“欧佩克+”以视频方式召开部长级会议,就减产协议期限达成新共识。受有关利好消息影响,国际油价出现短暂强劲反弹,但受到沙特上调7月份原油官方销售价格等影响,油价在短暂回升后再次下跌,显示出国际能源市场前景依旧不容乐观。6月11日,由于市场担忧可能出现第二波新冠疫情并危及经济重启,国际油价11日暴跌。截至周四收盘,纽约商品交易所7月交货的轻质原油期货价格下跌3.26美元,收于每桶36.34美元,跌幅为8.23%。8月交货的伦敦布伦特原油期货价格下跌3.18美元,收于每桶38.55美元,跌幅为7.62%。PX方面,本周PX价格整体小幅上涨,截至周五,亚洲PX上涨至506美元/吨FOB韩国和524美元/吨CFR中国。欧洲PX上涨至453美元/吨FOB鹿特丹。

开工率方面,本周PTA周平均开工率集中在77.1%,较上周降低0.5%;实时开工率在77.5%,实时有效开工率82.8%。聚酯方面,本期聚酯平均负荷集中在90.6%,较上周相比,上涨了0.5%。织造方面,随着淡季气氛深入,织机开机率有所下滑,稍降至70%左右。

产销方面,本周织造市场成交气氛回来,8日,受产油国达成减产协议影响,主流厂家产销集中在120%-140%,随后几天,随着国际油价下跌,聚酯工厂产销开始快速回落。

库存方面,从中国绸都网统计数据来看,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在23-33天;具体产品方面,其中POY库存至7-12天,FDY库存至16-22天附近,而DTY库存则至24-34天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上调,收盘于101.93点,与上周相比,上涨了0.43点。

本周国内现货价格基本继续保持稳定。从试运行的高品质生丝今日成交来看,一方面对库存的惜售情绪依然存在,另一方面部分丝厂处于新旧茧季生产交替期,成交在逐步试探打开之中。目前公检工作程序的原因,也在一定程度上影响了现货交易量。当前现货价格仍属于中规中矩。

从广西鲜茧收购来看,6月份以来茧本提高和订单难度的加大,再加上暴雨影响,部分地区今日保持比较谨慎和克制情绪收购鲜茧。环江县30元左右仍处于第四批上市高峰,宜州区30-33元左右。忻城县32元左右。同时,暴雨影响,茧质差距拉大。

苏公网安备:

苏公网安备:

{kind=link}