资讯会员登录

×

2020年5月PTA市场行情回顾与后市展望

一、行情回顾

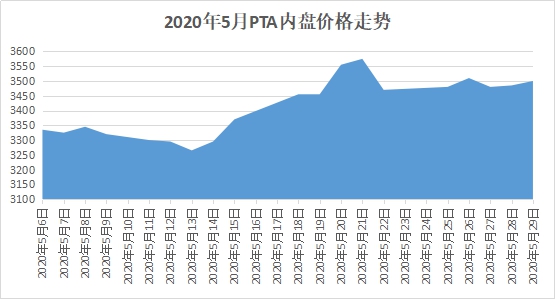

内盘:在欧美部分国家地区开始复工复产,以及国际油价上涨的影响下,本月PTA行情整体成上涨趋势,本月最高价格为3575元/吨,最低价格为3265元/吨。

5月第一周:五一期间原油价格大幅上涨,同时欧美部分地区开始复工,纺织方面寻样、报价、打样增多,涤纶长丝价格上涨、产销提升。但由于节前市场已经爆发一波行情,节后只是小涨。PTA方面价格涨幅不大,整体以震荡为主。

第二周:本周化工板块前期整体震荡,伴随着行业库存的一波转移,聚酯市场整体气氛以及价格重心将具备一定抗跌性,然而涤丝价格受产销疲弱影响,本周前半周仍有阴跌。周三开始,伴随着恒力MEG装置,一套PTA装置的短暂停车,再叠加原油价格周四晚间的上涨,周五聚酯原料盘面价格拉升。PTA内盘价格在周三跌到本月最低点,周五开始迅速拉涨。

第三周:本周WTI6月合约交割,原油强势反弹,受此影响,化工板块整体重心上移;而PTA方面,本周围绕汉邦装置的停车预期,市场整体表现偏强,周二晚间正式停车后,周三开始大幅上涨,本在周四达到本月最高值3575元/吨,但随后在周五价格冲高回落。

第四周:本周聚酯市场震荡为主,原料端恢复到前期小区间窄幅震荡整理的状态,而涤纶长丝受下游织造环节原料、成品双高库存的拖累,看空情绪开始积蓄,再加上月底现金回流需求,局部加大优惠促销力度,周三周四均有单日产销明显放量的促销企业,因而带动一小部分原料的需求。本周PTA的抗跌性依然较强,整体呈现震荡走势。

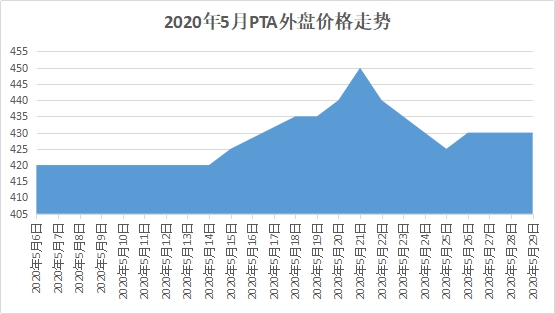

外盘:PTA外盘与内盘的走势基本一致。本月最高值为450美元/吨,最低值为420美元/吨。

月初,PTA 外盘市场震荡为主,PTA 美金盘供应商一日游报盘反弹至420美元/吨,商谈预估在405-415美元/吨。月中,PTA外盘整理为主,供应商一日游报盘进一步上涨至425美元/吨,商谈预估在410-420美元/吨。下旬,伴随装置检修预期落地,PTA 美金盘供应商一日游报盘上涨至450美元/吨,船货实单商谈价格同步上扬。不过由于月末 PX-NAP 价差大幅收窄至200美元/吨以下,PX的弱气氛影响 PTA 美金盘重心回落,至月底,PTA 美金盘供应商一日游报盘回调至425-430美元/吨,船货实单商谈气氛较弱。

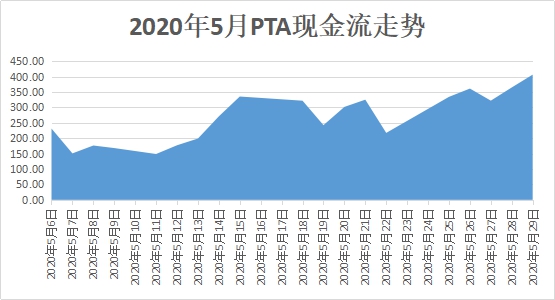

利润:本月PTA现金流整体走势平稳,与前几个月时常出现亏损状态不同,5月PTA现金流全部为正,并且整体维持在150-350元/吨。得益于欧美部分国家复工,纺织市场局部订单回暖,PTA进入去库存通道。同时PX受制于高库存,虽然油价上涨,但价格整体涨幅不大,因此PTA现金流得以保证。

二、点评分析

原料方面,原油交割完毕,叠加油价上涨后减产执行率的不确定性,短期可能会存在一定回调风险,不过油价将整体上移基本是不争的事实。近期 PX-石脑油加工费已被压缩至170美元/吨附近,再加上部分PTA装置的意外停车,以及国内可能会即将面临的PX库容存放问题,警惕6月起亚洲范围内 PX 意外停产加大的几率。

供应方面,短期伴随几套装置的突发意外,PTA暂时进入小去库通道,但6月原本要检修的几套装置均因此延期,6 月的增库压力比原先预期要进一步提升。预计6月累库压力超过20万吨。

需求方面,短期内下游的新接单情况略有好转,纺织市场出现部分面料走货较好的现象。但织造厂家目前成品及原料库存均在高位,同时纺织传统淡季即将打来,市场信心不足,终端采购意愿不强。

三、PTA 生产企业装置运转情况

1、汉邦石化70万吨PTA装置5月10日附近停车检修,重启时间暂未确定;其220万吨PTA装置5月19日晚停车检修,暂定维持15-20天。

2、恒力一套250万吨PTA装置5月13日短停,一天后重启。

3、上海石化40万吨PTA装置于5月18日正式停车检修,暂定维持一个月。

4、本月部分未满负荷运行装置:华彬4号线与福海创450万吨装置均保持9成负荷运行。

至月底仍在检修状态的装置:华彬3套共180万;辽化27万、53万;扬子70万;逸盛宁波65万;华南一套65万、福化165万、佳龙60万、蓬威90万、天化35万、上海石化40万、利万70等。

四、后市展望

短期伴随着行业库存的一波转移,整体气氛以及价格重心将具备一定抗跌性,但海外疫情并未明显好转,外贸订单没有大面积下达。纺织市场距离旺季还有很长的一段距离,同时随着夏季的到来,纺织行情即将进入传统淡季,订单可能进一步减少。短期内,PTA可能以震荡调整为主,后市还需要密切关注原油市场以及海外疫情走势。

苏公网安备:

苏公网安备:

{kind=link}