资讯会员登录

×

方向不明 5月PTA以震荡收尾

来源:金联创化工

| 作者:金联创化工

| 时间:2020-05-31 14:01:22

| 订阅《东方纺织》周刊

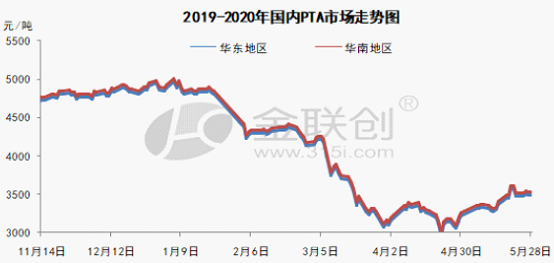

导语:5月初至今,OPEC+减产协议成果显著,原油市场拨云见日,价格突破30美元/桶。成本端带动下,PTA价格也一路攀升。但月末由于缺乏更多利好消息指引,PTA徘徊不前,5月PTA将以震荡收尾。

从成本面来看,月末成本端利好消息已基本释放,原油涨幅逐渐收窄,冲高乏力。且期间由于中美局势和能否继续减产的不确定性,原油价格小幅回落。PX市场弱势震荡为主,上行压力较重。成本端支撑稳固,但无力带动PTA继续上行,月末PTA现货市场价格持续在3450-3520区间震荡。

数据来源:金联创

从供应面来看,汉邦220万吨PTA装置停车检修对市场的影响短暂而有限,目前PTA开工率维持在80.69%,社会库存维持在355.2万吨,出现轻微去库,但仍然延续高库存趋势。PTA加工费已突破900元/吨大关,创年内新高。6月份海南逸盛200万吨装置、新疆中泰120万吨装置和仪征化纤65万吨装置有检修计划,但就目前不断攀升的PTA加工费和利润而言,生产企业推迟检修的可能性很大。

数据来源:金联创

从需求面来看,月末下游聚酯开工偏稳,市场多观望取货,需求清淡。涤纶纤维方面,以消化前期备货为主,且由于临近6月份小淡季行情,下游订单较月中时有所回落。织造开机率稳步回升,目前维持在68%,随着后期国外订单的好转,预计织造开机率将继续升高。

数据来源:金联创

综合来看,5月末,PTA市场的方向性不强,缺乏更多利好消息指引,区间震荡为主。6月份,若部分PTA装置能够如期检修,终端需求逐步恢复,在供需两端利好的推动下,PTA或震荡回升。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:吴万玉

苏公网安备:

苏公网安备:

{kind=link}