资讯会员登录

×

盛泽面里料市场一周(5月25日-5月29日)产销动态简述

从中国绸都网监测的样本企业看出,本周市场成交明显出现分化,局部小众产品下单走货尚可,常规面料需求有所降温。

里料方面,本周市场成交与上周基本持平,具体来看,涤塔夫整体成交不如前期,价格多以稳为主,大单可商谈,现市场上170T涤塔夫较低在0.70元/米左右;五枚缎、色丁等系列整体走货平平,下游采购多用于床上用品和家居装饰等;轻盈纺系列成交表现一般,下游采购情绪不如前期,成交仍集中在210T轻盈纺;提花里料在本周成交尚可,其中黑丝提花里料用于箱包表现较好,多销往海宁等地;针织经编网眼里料销量逐渐上升,价格以稳为主,主要要用秋装运动服里料,价格变化以稳为主。

面料方面,本周面料市场整体成交不如上周,市场成交多以“小单化、多批量”为主。具体来看,四面弹面料市场好于前期,其中涤纶四面弹整体成交好于前期,下游采购多用于户外服、工作服等;仿真丝系列降温明显,有厂家表示近期库存上升明显,整体缺乏销售热点,其中雪纺、乱麻等常规产品走货不佳,价格略有下降;前期走货顺畅的牛津布近期成交也开始放缓,据闻长丝牛津布经过涂层后仍有一定的销量,但是大单不多,利润偏低,成交主要集中在150D牛津布和300D牛津布;再生面料依旧是今年不少企业的主打产品,如一款再生复合丝缎面面料销量不错,该面料经向采用20DFDY加26DPOY,纬向采用再生100DFDY,虽然相较于传统面料,他的价位更高,但是再生概念受到了国外品牌商的青睐,因此有一定的市场。此外,桃皮绒、春亚纺等平纹类织物出货不畅,价格暂时走稳;喷气面料中,锦棉、涤棉均成交一般,厂家上升积极性受挫。

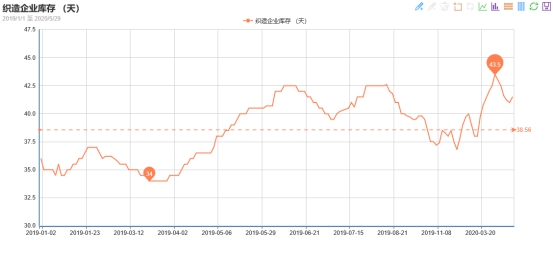

从商务部盛泽指数可以看出,本周市场买盘并不旺,内贸市场成交不如前期,外贸整体恢复缓慢,东南亚市场下单节奏远不及欧美国家。现盛泽地区织机开机率在7-8成左右,库存在41-42天左右,厂家生产积极性不如前期。随着原料价格攀升,厂家利润明显下降,若后期刚需跟进不足,市场压力会进一步增加,预计后市行情多盘整。

苏公网安备:

苏公网安备:

{kind=link}