资讯会员登录

×

大宗纺织原料周报(5.21-5.28)

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价先跌后涨,整体基本走稳。石油输出国组织(OPEC)周三预估2020年全球需求将骤降907万桶/日,上月发布的预测是减少685万桶/日。OPEC并称,预计第二季需求下滑540万桶/日,幅度将创史上之最。并表示,美国、欧洲和韩国的消费下行风险依然存在。国际能源署署长比罗尔指出,第二季度原油库存增加量仍超过1200万桶/日,当前表示油市是否实现再平衡还为时尚早。截至周四收盘,纽约商品交易所7月交货的轻质原油期货价格上涨0.90美元,收于每桶33.71美元,涨幅为2.74%。7月交货的伦敦布伦特原油期货价格上涨0.55美元,收于每桶35.29美元,涨幅为1.58%。PX方面,本周PX价格整体大幅下跌,截至周五,亚洲PX下跌至458美元/吨FOB韩国和476美元/吨CFR中国。欧洲PX下跌至395美元/吨FOB鹿特丹。

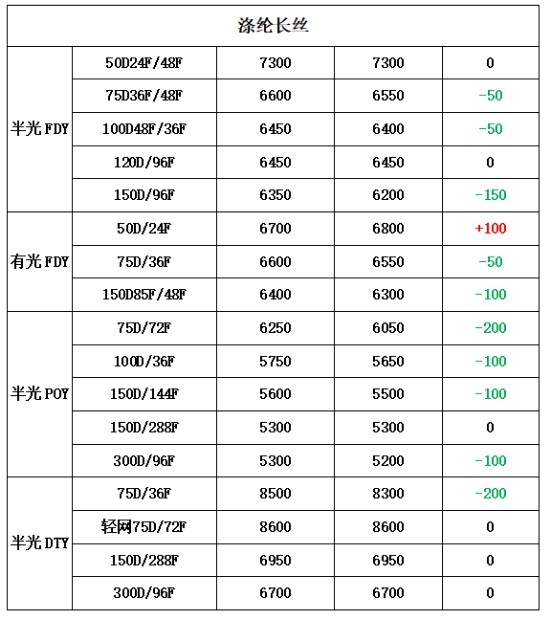

PTA方面,本周PTA开始下跌,国际油价小幅回落,市场对涤纶长丝买气下降,缺乏支撑空间。截至周五,内盘市场成交商谈围绕在3470-3550元/吨附近。涤纶长丝方面,本周涤纶长丝价格小幅下跌;截至周五,其中POY75D/36F主流厂家报价下跌至5600-5700元/吨附近,而FDY50D/24F产品报价下跌至7100-7200元/吨附近。

二、本周聚酯原料利润情况分析

本周PX亏损幅度较上周再度扩大,目前其亏损空间在179美元/吨。PTA方面,PTA市场表现僵持,目前其盈利空间略升至320元/吨。乙二醇方面,利润下降明显,目前盈利空间下降至26美元/吨。涤纶长丝方面,本周涤丝各产品价格重心大稳小动,各产品利润均扩大;FDY方面,目前其利润扩大至494元/吨;POY150D方面,扭亏为盈,利润空间上升至49元/吨,DTY150D也同样摆脱亏损困局,目前利润空间升至38元/吨。

三、本周聚酯原料产销及开工率情况分析

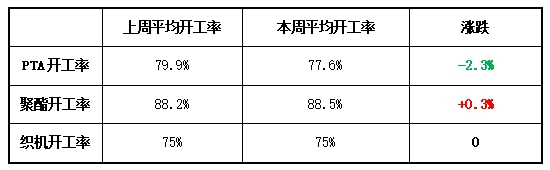

开工率方面,本周PTA周平均开工率集中在77.6%,较上周相比,下降了2.3%;实时开工率在77.6%,实时有效开工率82.9%。聚酯方面,本期聚酯平均负荷集中在88.5%,较上周相比,上涨了0.3%。织造方面,开机率较为稳定,目前织造企业开机率与上周持平,保持在75%左右。

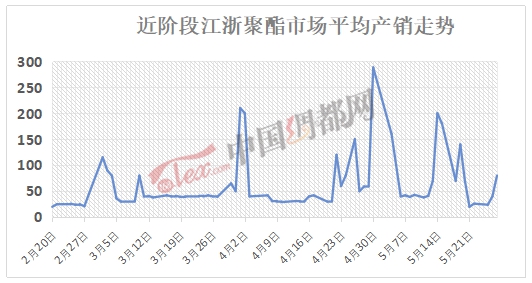

产销方面,本周织造市场成交气氛冷清,下游采购情绪不高,厂家多维持观望心态,涤丝产销本周多维持3-5成附近。28日,POY厂家优惠促销,致使POY产品产销破百,其它产品产销表现平平。

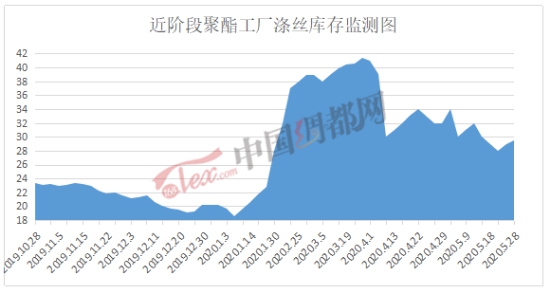

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在23-33天;具体产品方面,其中POY库存至14-21天,FDY库存至16-22天附近,而DTY库存则至24-34天左右。

四、后市预测

PTA:本周PTA价格相对上周变化不大,目前主流报价在3470-3570元/吨。主要是国际油价本周以震荡调整为主,同时海外肺炎疫情并未好转,市场需求不振,化纤市场缺乏上涨动力。预计后市国际油价受制于原油储备设施,PTA价格大概率回调。

MEG:本周乙二醇市场表现僵持,内盘价格在3580元/吨附近。周初在原料乙烯的支撑下乙二醇期现货价格维持稳定,但受制于乙二醇华东主港口库存刷线年内高位,行情仍存抑制。后市预计高库存消耗缓慢,乙二醇行情依旧震荡整理。

涤纶长丝:本周聚酯厂家产销开始回落,库存小幅上升,至29天左右,涤纶长丝价格微跌,FDY50D/24F产品报价至7100-7200元/吨附近。本周织造企业补库结束,但随着市场进入淡季,订单下滑明显,未来涤丝价格或许会出现弱稳局面。

苏公网安备:

苏公网安备:

{kind=link}