资讯会员登录

×

国际油价持续上升,化纤指数上涨

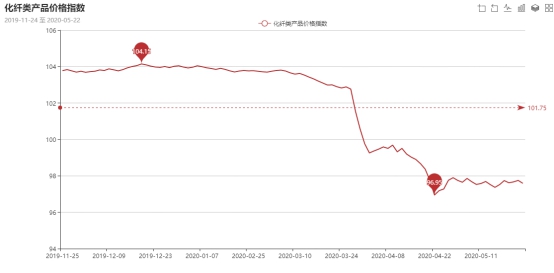

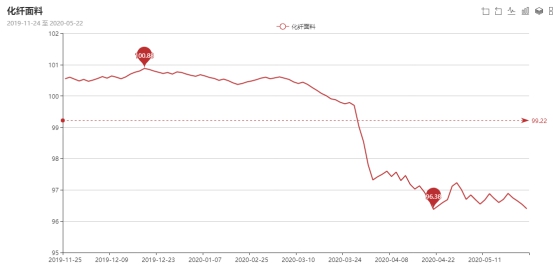

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅上涨。其中,化纤总指数收盘于97.59点,与上周相比,上涨了0.07点;化纤面料价格指数小幅下跌,收盘于96.4点,与上周相比,下跌了0.3点;化学纤维价格小幅上涨,收盘于101.53点,与上周相比,上涨了0.19点。本周蚕茧丝绸类产品价格指数小幅上升,收盘于101.65点,与上周相比,上升了0.3点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

化纤面料价格指数小幅上涨,收盘于96.4点,与上周相比,下跌了0.3点。

里料方面,本周里料市场交投气氛尚可,成交略好于前期。具体来看,涤塔夫系列成交仍集中在190T和210T系列,但前期大单交货进入尾声,后市订单跟进一般;受到原料价格的上涨,轻盈纺系列报价略有上调,成交集中在210T轻盈纺;五枚缎系列用于床上用品和家居装饰的用量有所增加,但是市场成交价偏低;涤美丽、舒美绸用于秋冬服装里料稍有走货,价格表现稳定;针织经编网眼布在市场成交出现回升,主要要用秋装运动服里料,价格变化以稳为主。

面料方面,本周面料市场成交表现分化,仿真丝系列开始降温,尤其是前期热销的消光SPH破卡,近期成交明显走弱,市场走货一般;钻石丝花瑶近期成交尚可,仍有一定的客户拿货,多销往广州中大等地,其他产品表现平平,价格难以上涨;塔丝隆系列销量稳中有升,尤其是锦纶塔丝隆,下游采购用于制作休闲装等需求尚可;牛津布系列整体成交不如上周,原料价格上涨,市场需求跟进不足,有部分生产厂家将其转产,降低经营成本,目前市场一款提格牛津布成交较好,经过涂层工艺后,其防水性更强,下游采购多用于时尚箱包;此外,户外面料订单也较前期好转,尤其一款防水尼龙格子面料,该面料采用高强纱线,并运用了特殊的涂层工艺,具有耐磨,抗撕裂能力强,防水性能高等特点,下游采购多用于生产防水手袋,帐篷,高端户外服装等。此外,麂皮绒系列近期表现平平,针织麂皮绒稍好。

从商务部盛泽指数可以看出,本周市场成交出现分化,部分厂家订单较前期明显增加,外贸和内销均表现良好,也有部分企业仍处于无单状态,压力较大。现盛泽地区织机开机率在7-8成左右,库存在41天左右。随着原料价格攀升,厂家利润明显下降,若后期刚需跟进不足,市场压力会进一步增加,预计后市行情多盘整。

二、从化学原料市场行情来看

化学纤维价格小幅下跌,收盘于101.53点,与上周相比,上涨了0.19点。

本周国际油价持续上涨。因美国原油库存减少,加上主要产油国减产,协助缓解供应过剩疑虑,抵消新冠病毒疫情造成经济冲击的担忧。油价近来受到支撑,因船运数据显示,石油输出国组织(OPEC)、俄罗斯与其他盟友遵守了减产970万桶/日的承诺。原油现货市场正发出信号,表明今年下半年将迅速从4月封锁最严重时期的巨大供应过剩,转向预期中的供应不足。截至周四收盘,美国WTI原油期货市场价格上涨,主力合约结算价报33.92元/桶,涨幅0.43美元。布伦特原油期货市场价格上涨,主力合约结算价报36.06美元/桶,涨幅0.41美元。PX方面,本周PX价格整体大幅上涨,截至周五,亚洲PX上涨至489美元/吨FOB韩国和507美元/吨CFR中国。欧洲PX上涨至420美元/吨FOB鹿特丹。

PTA方面,本周PTA持续上涨,在国际油价大涨的影响下,市场对涤纶长丝买气上升,给PTA支撑动力。截至周五,内盘市场成交商谈围绕在3570-3620元/吨附近。涤纶长丝方面,本周涤纶长丝价格上涨;截至周五,其中POY75D/36F主流厂家报价涨至5400-5500元/吨附近,而FDY50D/24F产品报价上涨至6900-7000元/吨附近。

本周PX亏损幅度较上周再度扩大,目前其亏损空间在143美元/吨。PTA方面,PTA市场拉涨明显,目前其盈利空间上升至305元/吨。乙二醇方面,利润稍有下降,目前盈利空间下降至54美元/吨。涤纶长丝方面,本周涤丝各产品价格重心上调空间扩大明显,各产品利润涨跌互现;FDY方面,目前其利润缩减至293元/吨;POY150D方面,利润缩水较大,亏损空间至32元/吨,DTY150D亏损幅度最大,目前利润空间降至83元/吨。

开工率方面,本周PTA周平均开工率集中在79.9%,较上周相比,下降了1.3%;实时开工率在77.6%,实时有效开工率82.9%。聚酯方面,本期聚酯平均负荷集中在88.2%,较上周相比,上涨了1.1%。织造方面,厂家生产积极性尚可,目前织造企业开机率较上周提升了5%至75%。

产销方面,本周织造市场成交气氛火热,下游采购情绪高涨,聚酯产品价格多有上调。其中,超百行情在本周出现了3次,其它时间,产销多维持在6-8成。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在22-32天;具体产品方面,其中POY库存至14-21天,FDY库存至15-21天附近,而DTY库存则至23-33天左右。

三、从蚕茧丝绸市场行情来看

本周蚕茧丝绸类产品价格指数小幅上升,收盘于101.65点,与上周相比,上升了0.3点。

受疫情影响,春茧发种量大幅减少,鲜茧价格也大幅下跌,极大打击了农户种桑养蚕的积极性。缫丝厂的情况也十分严峻,厂丝现货交易几乎停止,出口贸易也受到很大阻碍。虽然疫情下各企业都遭遇了困难,但也有不少企业积极应对,迎难而上,扩展业务,有的企业在疫情期间进行设备更新改造以扩大产能和生产效率。

苏公网安备:

苏公网安备:

{kind=link}